Las acciones del BBVA en Estados Unidos se disparan tras su naufragio en la opa sobre el Sabadell

Alza del 6,7% ante el fracaso de una operación de complicado encaje financiero y el riesgo de una segunda oferta

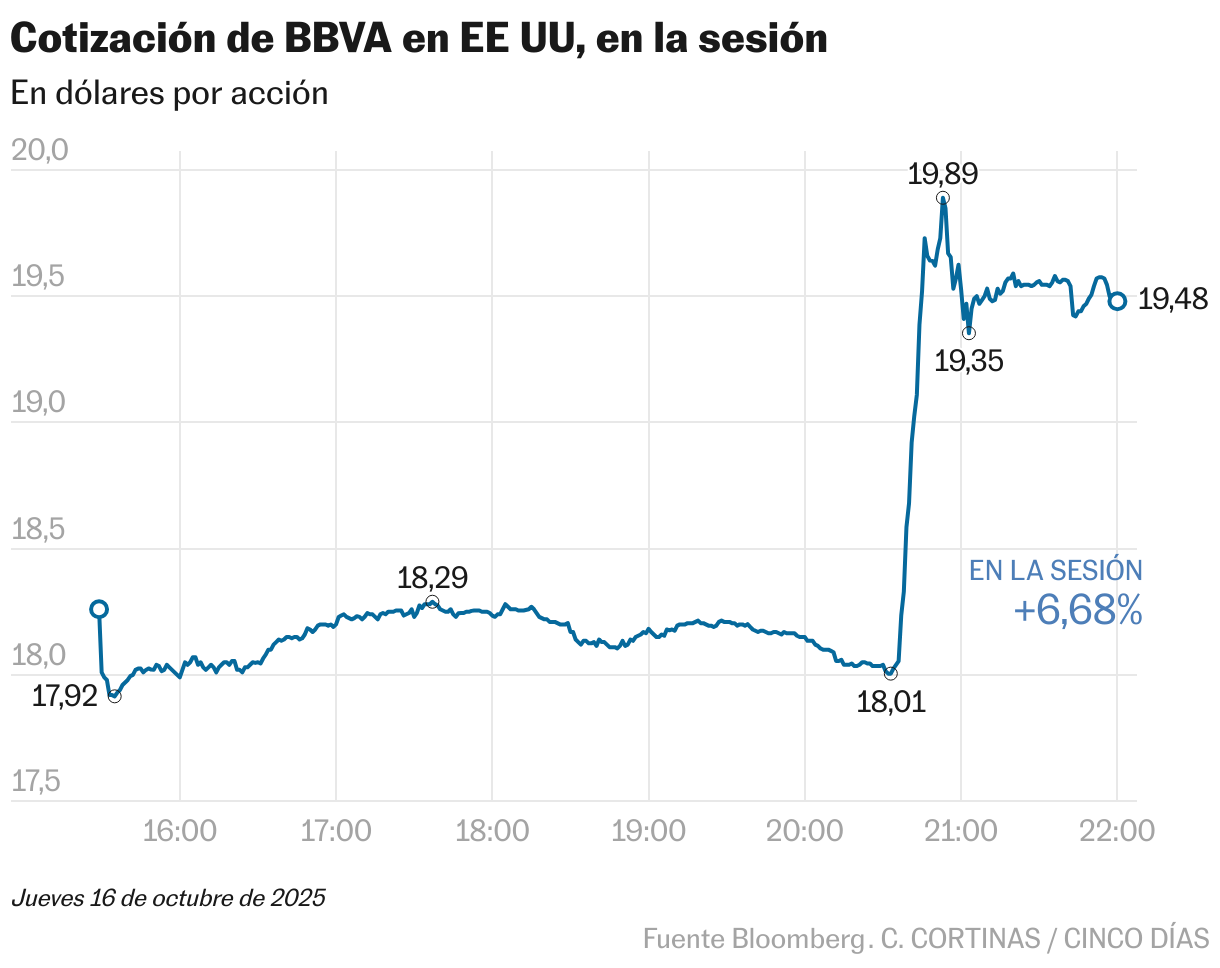

Las acciones del BBVA en Estados Unidos celebran el fracaso de la opa del banco de origen vasco, toda una paradoja teniendo en cuenta el empeño de la entidad presidida por Carlos Torres en sacar adelante la operación. El insuficiente resultado de la oferta de adquisición sobre el Banco Sabadell no ha dejado lugar a dudas: aspiraba a controlar el 50% del banco vallesano y se ha quedado en el 25,33%. La noticia, hacia las 20.30 horas, disparó el de los ADR (las siglas en inglés de American Depositary Recepits, los activos bajo cuya firma cotiza el banco en Wall Street) hasta un 10%, marcando un máximo de 19,99 dólares por acción, para concluir con un alza del 6,7%, en 19,48 dólares.

El brusco movimiento tiene distintas explicaciones. Una de ellas, el cierre de posiciones cortas por parte de inversores que habían apostado a la baja por el valor. Es habitual en una operación de este tipo que los hedge funds apuesten por la caída de las acciones del comprador. En particular, cuando planeaba sobre el mercado (y para muchos expertos era el escenario más verosímil) una segunda opa en efectivo. “La caída del BBVA en Bolsa es coherente, de hecho, con la perspectiva de una segunda opa en efectivo que pueda hacer daño a la acción”, explicaba un analista a este periódico hace pocos días.

El fracaso de la opa hace inútiles estas apuestas bajistas, con lo que estos operadores se ven forzados a comprar acciones para evitar quedar expuestos a eventuales subidas del valor. Un movimiento que se acelera a sí mismo, pues cuanto más sube el valor, mayores son las pérdidas de las apuestas a la baja. Al cierre de la sesión española, a tres horas de que se conociera el resultado, las acciones del banco presidido por Carlos Torres se dejaron un 0,44%, mientas que las de Sabadell cerraron con una variación mínima al alza del 0,09%.

La reacción alcista de las acciones depositarias apunta a fuertes subidas para el BBVA este viernes en el Ibex y pone de relieve que la operación que el banco vasco perseguía con tanto ahínco gozaba de un difícil encaje financiero a ojos del mercado. También, con la posibilidad de una segunda opa anulada al no haberse alcanzado el 30% de aceptación, las acciones del BBVA se liberan del efecto lastre que ejercían sobre ellas las especulaciones de cuánto le hubiera costado al banco lanzar esa hipotética segunda opa.

Al mismo tiempo, el mercado parece celebrar el anuncio de la nueva política de retribución al accionista de BBVA. La entidad vasca ha anunciado que prevé disponer de 36.000 millones de euros para distribuir entre sus accionistas hasta 2028. El 31 de octubre iniciará la recompra de acciones pendiente por un importe de unos 1.000 millones de euros y, además, el 7 de noviembre pagará el mayor dividendo a cuenta de su historia, de 32 céntimos por acción, por un importe total aproximado de 1.800 millones. El banco también ha anunciado que dado el exceso de capital acumulado sobre el 12% pondrá en marcha una “significativa recompra de acciones adicional tan pronto como reciba la autorización del BCE”.

La reacción del mercado también pone cifras a unas dudas que el mercado había expresado. No tanto sobre el sentido corporativo o estratégico de la operación, sino sobre su encaje financiero. Entre los expertos ya había dudas sobre la capacidad de generación de valor con la primera opa, en particular tras las estrictas condiciones impuestas por el Gobierno, que rebajaron a la mitad las sinergias.

Algunos analistas apuntaban que el mayor problema era el deterioro del valor estratégico de la operación: el BBVA no podría aplicar economías de escala ni tomar decisiones conjuntas sobre red, personal o concesión de crédito, al menos hasta 2028. Las sinergias se verían diluidas por lo que resultaría difícil justificar la operación sobre el papel: “Tres años es mucho tiempo, y la incertidumbre casi kafkiana sobre una posible prórroga hasta cinco, basada en el ambiguo principio del interés general, es difícil de digerir”, apuntaban en RBC.

Aún más complejo era, para el BBVA el escenario de una segunda opa si el nivel de aceptación quedara entre un 30% y un 50% y el banco no renunciaba a la condición de aceptación mínima. Ello podría haber llevado a BBVA a lanzar una segunda opa en efectivo (al tratarse de una oferta obligatoria), con un coste de entre 8.000 millones, si la oferta hubiera sido por el 49,9% del capital, y 11.250 millones, por el 69,9%

BBVA tenía un ratio de capital del 13,34% al cierre del primer semestre sobre los activos totales ponderados por riesgo, cuando su plan financiero contempla entre el 11,5% y el 12%. Dado que estos activos ponderados por riesgo ascienden a 387.000 millones de euros (también a cierre de semestre), el BBVA habría podido disponer de un margen de entre 5.200 y 7.100 millones de euros (según si hubiera bajado al 12% o al 11,5% de capital). Sobre el papel, la entidad hubiera podido liberar otros 40 o 50 puntos básicos de capital por “impactos regulatorios” que espera recibir en 2025, 1.900 millones como máximo. En cuanto a la generación orgánica, en el segundo trimestre el banco generó 69 puntos de capital extra, pero consumió 37 por dividendos y 41 por aumento de activos.

Aunque hubieran cuadrado las cifras, esta vía hubiera causado un efecto notable entre en el mercado, pues el banco se había comprometido a devolver a los inversores, vía recompras, todo el exceso de capital que pase del 12%. Por tanto, esta hipotética operación, ahora descartada, habría comprometido la retribución a los accionistas, y el banco hubiera tenido los números más ajustados para mantener la senda de dividendos.

Este viernes, las acciones de BBVA en la Bolsa española partirán de los 15,72 euros por acción del cierre de hoy.

Qué son los ADR

Las acciones depositarias son un tipo de producto financiero que permite cotizar de forma indirecta a empresas extranjeras en Wall Street. Los bancos estadounidenses compran acciones de las compañías a las que representan estos títulos depositarios y, posteriormente, ponen en circulación certificados de titularidad de los mismos cuyo valor va fluctuando. Su evolución, aunque no siempre tiene por qué ir ligada a lo que hará la acción que representan, sí que está estrechamente relacionada.