Iberdrola se asoma a máximos en Bolsa arropada por la confianza de los analistas

El nuevo plan inversor de la energética convence al mercado y provoca una oleada de revisiones al alza. Los expertos le da un potencial de hasta el 15%

Las tensiones geopolíticas, la incertidumbre monetaria y los primeros signos de ralentización económica contrastan con la aparente calma de los mercados, cada vez más frágil. En un entorno con escaso margen para buenas noticias, solo las compañías con fundamentos sólidos ofrecen verdadero anclaje.

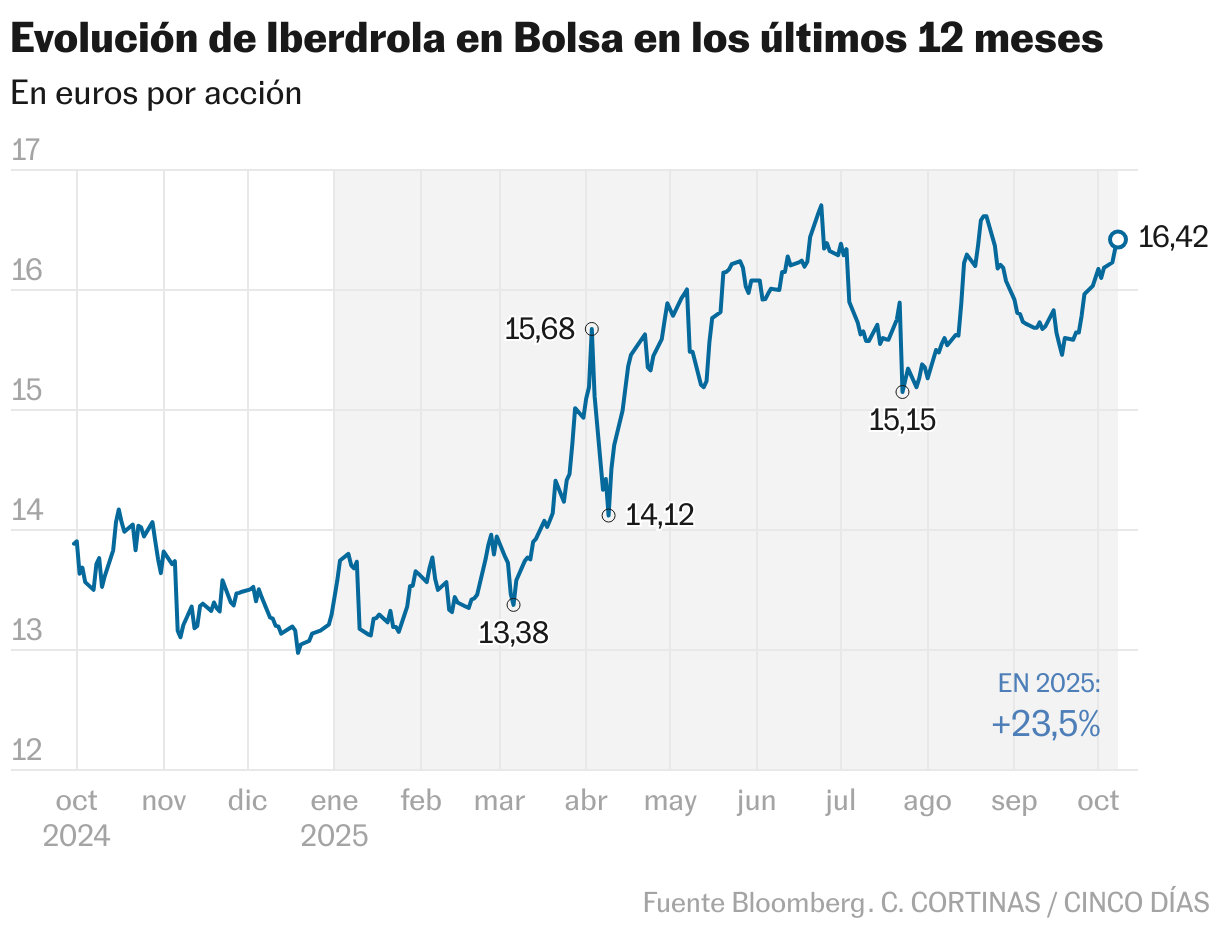

A ojos de los analistas, una de las que encarna esas cualidades es Iberdrola. A pesar de haberse revalorizado un 23,5% en lo que va de año y de encadenar su cuarto ejercicio consecutivo al alza, los analistas consideran que los nuevos planes de inversión presentados en septiembre refuerzan la senda de crecimiento y su atractiva política de dividendos.

Las revisiones al alza en las valoraciones de la empresa se suceden semana tras semana y han dado un nuevo impulso a sus acciones. Con una capitalización superior a 109.200 millones de euros —la tercera más alta del Ibex 35—, Iberdrola se sitúa a solo un 1,4% de los máximos de 111.009 millones alcanzados el pasado 21 de agosto. Las valoraciones exigentes no frenan a los analistas, que le otorgan un potencial de revalorización de entre el 3% y el 15,36%.

Entre los más optimistas se encuentran los expertos de Goldman Sachs, que fijan como precio objetivo los 19 euros y califican de creíbles los objetivos anunciados por la empresa. Con una inversión de 58.000 millones de euros en los próximos tres años —la mitad de su capitalización—, Iberdrola aspira a lograr un beneficio neto de 7.600 millones y un resultado operativo de 18.000 millones de euros en 2028. “El cambio estructural en la demanda eléctrica probablemente marque el inicio de una nueva etapa de crecimiento para la compañía y creemos que será suficiente para justificar una valoración superior a la de sus comparables”, señalan.

En lo que todos los expertos coinciden es en que las estimaciones de la compañía son prudentes. “Los supuestos macroeconómicos son conservadores. Esto refuerza la reputación de Iberdrola de no sobreprometer, manteniendo al mismo tiempo margen para la mejora”, afirman los analistas de CaixaBank BPI.

En la misma línea, los analistas de Bank of America esperan nuevas revisiones al alza del beneficio por acción si retoma las inversiones en renovables de EE UU o la demanda supera las previsiones. Los expertos destacan que las nuevas guías refuerzan el carácter defensivo y de crecimiento de calidad de Iberdrola, cualidades especialmente valoradas en periodos de mayor inestabilidad. “Vemos pocos comparables capaces de mantener un crecimiento del beneficio por acción superior al 7% anual hasta 2030 y una rentabilidad por dividendo superior al 4%”, señalan en su último informe. Las buenas perspectivas de crecimiento, combinadas con una mayor estabilidad, conformar el cóctel perfecto para que la firma reitere el consejo de compra y fije como precio objetivo los 16,8 euros.

Además de la prudencia en las estimaciones, el consenso destaca la solidez financiera del grupo. Los analistas de BNP Paribas consideran que la aceleración del plan inversor —15.000 millones de euros anuales frente a los 12.000 millones anteriores— mejorará la visibilidad de los beneficios y del flujo de caja. Como punto fuerte de la nueva hoja de ruta, destacan que la mayor parte del programa se destinará a mercados con rating A+, como EE UU o Reino Unido, regiones de elevada solvencia. Junto al esfuerzo inversor, la dirección confirmó que no hay grandes adquisiciones previstas. “La financiación del programa parece sólida y debería disipar cualquier preocupación sobre una ampliación de capital”, apuntan.

A finales de julio, coincidiendo con la presentación de resultados del primer semestre, la eléctrica anunció una ampliación de capital de 5.000 millones de euros. La operación, destinada a futuras inversiones en EE UU y Reino Unido, se completó en cuestión de horas con una demanda 3,5 veces superior a la oferta. La confianza en la compañía se reflejó en la rápida recuperación del valor: en menos de tres semanas, las acciones volvieron a superar los 15,9 euros previos al anuncio y prolongaron las subidas.

Los analistas de Renta 4, que tras la presentación del plan estratégico elevaron un 12% su precio objetivo hasta los 18,6 euros actuales, destacan que Iberdrola cuenta con un modelo de negocio resiliente y ven alcanzables los objetivos fijados por la dirección. “Su solidez financiera y el respaldo del mercado —en emisiones, fusiones y adquisiciones— le permiten combinar un fuerte crecimiento con una atractiva y creciente política de dividendos”, señalan. El objetivo de la compañía es mantener el rating BBB+, un nivel lo suficientemente sólido para contener el coste de financiación sin limitar la capacidad de endeudamiento, factores clave para sostener el crecimiento futuro.

En un momento en que la volatilidad amenaza con regresar a los mercados, Iberdrola se perfila como un valor refugio con músculo inversor, visibilidad en beneficios y disciplina financiera: una rara combinación de crecimiento y estabilidad que explica por qué el consenso no ve techo en su cotización.