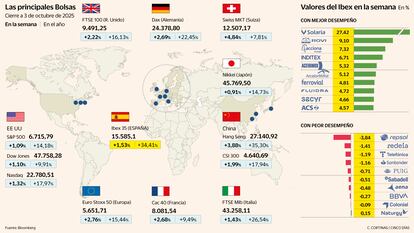

El Ibex y la Bolsa europea siguen la estela de Wall Street y marcan máximos

Los inversores se olvidan del ruido político y ponen el foco en la tecnología. El selectivo español pone en la diana los 15.600 puntos

Mientras exista la inteligencia artificial, los mercados pueden respirar tranquilos. Esa parece ser la sensación de los inversores, que, pese a los múltiples interrogantes que rodean a la economía y la política, aprovechan cualquier excusa para acelerar la compra de acciones. Las subidas de Wall Street, que encadena un récord histórico tras otro, se replican en los índices europeos, con el Euro Stoxx 50 en el nivel más alto de su historia.

La presencia tecnológica en la Bolsa española es limitada, pero el Ibex 35 tampoco quiere quedarse atrás. El selectivo español no logró retener este viernes los 15.600 puntos, pero se anota un 0,57% y profundiza en los máximos de diciembre de 2007 después de avanzar un 1,5% en la semana. Las fuertes subidas acumuladas este año no intimidan a los inversores, y en el mercado empieza a tomar fuerza la idea de que la Bolsa española podría revisitar los máximos registrados hace 18 años.

El verde domina en el resto de índices europeos a excepción del Dax alemán que corrige un 0,15% el viernes, pero mantiene las ganancias del 2,7% en la semana. A pesar de que el sector servicios estadounidense se estancó en septiembre, el tirón de las tecnológicas y del sector farmacéutico ayudan a mantener los máximos de Wall Street.

La oleada de acuerdos en la IA sirve para compensar unos datos macroeconómicos más débiles. A las negociaciones que mantiene Global Infrastructure Partners para hacerse con Aligned Data Centers (uno de los grandes beneficiados del auge de la nueva industria) se suma la astronómica valoración de medio billón de dólares para OpenAI, la empresa fundada por Sam Altman. En una semana marcada por el cierre del Gobierno de EE UU, los inversores han optado por distanciarse del ruido político. “Los mercados se mantienen tan optimistas como en los últimos días. La tecnología sigue avanzando, impulsada por la euforia de la IA, mientras otros sectores empiezan a recortar distancias”, destacan los analistas de J. Safra Sarasin.

Junto al tecnológico, sobresale el comportamiento de las farmacéuticas. El sector en EE UU acumula un 9,5% en la semana, su mejor balance desde 2009. El acuerdo de la Casa Blanca con Pfizer para reducir el precio de medicamentos a cambio de aranceles más bajos y la posibilidad de que otras compañías se sumen al acuerdo han insuflado optimismo a la renta variable estadounidense.

El shutdown no es algo desconocido para los mercados: desde 1980 se han producido 14, el último en 2018, con Trump en la Casa Blanca. La diferencia ahora es que llega en un momento de plena dependencia de los datos macroeconómicos, clave para anticipar los próximos pasos de la Reserva Federal. Hoy, de hecho, tendría que haberse publicado el informe de empleo de septiembre. Sin embargo, la paralización del Gobierno conlleva la suspensión del salario de los funcionarios y la interrupción de la actividad pública en agencias federales, museos y parques. Solo permanecen activos los servicios esenciales, como los controladores aéreos o el correo postal.

Ante el apagón informativo los inversores tienen que quedarse con las estimaciones que elaboran las firmas de análisis. Atendiendo a los patrones estacionales, Goldman Sachs estima un incremento de las solicitudes semanales de desempleo en 224.000 la última semana de septiembre, superior las 218.000 presentadas antes del cierre de las agencias.

“Esta circunstancia sume a los mercados en la indefinición, justo cuando la ralentización del empleo estadounidense es uno de los principales riesgos para la coyuntura y la razón por la cual la Fed ha retomado los recortes de tipos desde septiembre”, explica Xavier Chapard, estratega de LBP AM. En la misma línea, los analistas de RBC recuerdan que cuanto más se prolongue el parón, mayor será la disrupción en los servicios y en la economía. “En la medida en que esto puede generar riesgos a la baja para la economía en el corto plazo, solo cabe inferir que el Comité de Mercado Abierto de la Fed será más proclive, y no menos, a respaldar medidas adicionales de estímulo. Un cierre prolongado también oscurece las perspectivas, aumentando la incertidumbre. Esto podría derivar en un repunte de la volatilidad en algún momento”, advierten.

Más apetito por el riesgo

Por ahora, el temor a quedarse fuera de las ganancias (FOMO, por sus siglas en inglés) domina el ánimo inversor. Los analistas de Allianz Global Investors recuerdan que, una vez superado septiembre, la historia muestra que las Bolsas suelen mantener un comportamiento positivo hasta final de año. Pero las rentabilidades pasadas no garantizan rentabilidades futuras. “Antes de especular sobre un posible Oktoberfest bursátil, conviene tener en cuenta que siguen existiendo retos en el horizonte”, advierten. Entre las principales amenazas para el comportamiento de los mercados los gestores destacan las barreras arancelarias, un crecimiento desigual, la divergencia de políticas monetarias y las dudas sobre la sostenibilidad de la deuda, en un contexto en el que incluso gobiernos como el alemán han recurrido a la política fiscal expansiva para reanimar la economía. “El panorama se parece más a un otoño gris que a un Oktoberfest”, añaden.

Como único punto positivo, los expertos señalan la revisión al alza de las previsiones de resultados. No obstante, tampoco aquí hay unanimidad. Los analistas de Macroyield recuerdan que las elevadas valoraciones de índices y compañías, junto con el incremento de las estimaciones de beneficio por acción, dibujan un escenario exigente para la campaña de resultados. “Las previsiones de consenso para el tercer trimestre se han revisado al alza con fuerza, al contrario de lo que suele ocurrir históricamente, cuando las empresas tienden a rebajar expectativas para sorprender en positivo”, apuntan.

De vuelta al mercado español, los analistas insisten en que para que el Ibex 35 deje atrás definitivamente la crisis derivada de la burbuja inmobiliaria será necesario algo más que el impulso de la banca. Inditex aparece como aliado clave. Aunque no atraviesa su mejor ejercicio, desde la presentación de resultados las firmas de inversión han moderado el castigo, lo que hoy se tradujo en un repunte del 1,15%.

Los mayores ascensos de la jornada corrieron a cargo de las renovables Solaria y Acciona Energía que avanzaron un 4,7% y 4,2% respectivamente. El fabricante de panales solares vive su particular momento de gloria, con un avance del 27,4% en la semana, la mejor desde 2014. La publicación de cuentas y la mejora de valoraciones por parte de las firmas de análisis están ayudando a revitalizar su deprimida cotización.

A la espera de que los bancos publiquen sus cuentas del tercer trimestre, el sector financiero se mueve al son de la opa de BBVA sobre Sabadell. La entidad catalana se anota un 1,13%, mientras la vasca avanza un 0,55%. Más allá de estas dos entidades, las ganancias se extienden a Santander, que sube un 0,98%, y Bankinter (0,44%).

La falta de acuerdo entre republicanos y demócratas para cerrar unos presupuesto tampoco afecto al mercado de divisas. El dólar consigue frenar la sangría y el euro se mantiene en los 1,17 billetes verdes. La divisa estadounidense “está viendo sometida a una considerable presión. No solo a corto plazo, sino también en el contexto de las asignaciones de activos estratégicas por parte de los inversores. La única parte positiva es que no somos de la opinión de que el billete verde perderá su estatus de divisa de reserva principal en un futuro próximo”, apuntan los gestores de MFS Investment Management.

Las expectativas de que la Organización de País Exportadores de Petróleo y sus aliados Rusia o México (OPEP+) acuerden este fin de semana un aumento de la producción en 500.000 barriles se traduce en una caída semanal del 7,98% para el Brent hasta los 64,53 dólares por barril.

Bolsas - Divisas - Deuda - Tipos de interés - Materias primas