¿Es posible lograr una hipoteca fija por debajo del 3% en la recta final del año?

El escaparate bancario ofrece pocas opciones a tipo fijo por debajo de esa cota, con un euríbor estancado y dudas sobre la política monetaria

Los hogares españoles que buscan adquirir una vivienda afrontan la recta final del año con la mirada puesta en lograr una hipoteca por debajo del 3%. Con un mercado hipotecario instalado en la estabilidad y un euríbor que, tras meses de descensos, se ha estancado en torno al 2,1%, las ofertas más competitivas aparecen con cuentagotas en las entidades financieras.

Tradicionalmente, el último trimestre del año suele ser el mejor momento para contratar una hipoteca. Conforme se acerca el cierre del ejercicio, los equipos comerciales intensifican su actividad para cumplir objetivos, lo que deja a los clientes mayor margen de negociación. Sin embargo, en este 2025 la situación presenta matices.

La relajación de la política monetaria iniciada por el Banco Central Europeo (BCE) -con siete rebajas consecutivas de tipos hasta la pausa de este pasado julio- y la flexibilización de los criterios de concesión por parte de la banca han impulsado con fuerza la firma de nuevos préstamos hipotecarios. El volumen de operaciones ha crecido respecto al año anterior, de modo que no todas las entidades tienen necesidad de captar más negocio con ofertas agresivas.

“Como cada recta final de año, los bancos compiten cada vez más. Los que ya han cumplido objetivos mantienen precios, pero los que van justos de volumen tienden a rebajarlos para cerrar el ejercicio. Y como las hipotecas fijas son hoy las reinas del mercado, a final de año siempre aparecen ofertas más bajas en este segmento. La clave está en identificar qué bancos las ponen encima de la mesa, porque la diferencia entre entidades puede ser sustancial”, señala Ricard Garriga, consejero delegado y fundador del bróker hipotecario Trioteca.

El euríbor, el índice al que están referenciadas la mayoría de las hipotecas en España, ha protagonizado una fuerte caída en la primera mitad del año. Del 2,5% registrado en enero pasó a una media del 2,079% en julio. Agosto, sin embargo, supuso un punto de inflexión, con un ligero repunte por encima del 2,1% que ha frenado las expectativas de un mayor abaratamiento de los préstamos hipotecarios y ha sembrado dudas sobre la evolución de los tipos.

También está en cuestión el rumbo de la política monetaria. El mercado descuenta que las rebajas del precio del dinero por parte del BCE podrían haber llegado a su fin en el corto y medio plazo. Esta misma semana Isabel Schnabel, miembro del comité ejecutivo de la institución, advirtió incluso de que una nueva subida de tipos podría no estar tan lejos, reforzando la idea de que no habrá más recortes en lo que queda de año, lo que supone una mala noticia para las familias en busca de hipotecas.

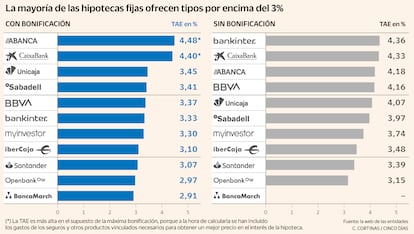

En el escaparate que ofrecen las páginas web de los bancos resulta difícil encontrar hipotecas fijas por debajo del 3%, incluso cumpliendo con todas las condiciones de bonificación para rebajar el tipo de interés, que habitualmente tienen que ver con la contratación de seguros, domiciliación de la nómina, varios recibos y suscripción de algún producto de inversión. Banca March ofrece un 2,91% TAE y Openbank un 2,97%: son las dos únicas referencias por debajo de esa cota. El resto de grandes entidades se mueven en rangos superiores: Santander ofrece el 3,07% TAE e Ibercaja el 3,1%. En un rango superior están MyInvestor (3,3%), Bankinter (3,33%), BBVA (3,37%), Sabadell (3,41%) y Unicaja (3,45%).

Conviene recordar, no obstante, que se trata de ofertas de referencia. En la práctica, los precios finales dependen de variables como el importe solicitado, el plazo de devolución o la solvencia del cliente, por lo que los hogares pueden lograr precios sensiblemente inferiores.

Según los expertos, aún cabe esperar rebajas y esta recta final del año puede ser la última oportunidad de ver hipotecas fijas por debajo del 3%. “Es razonable pensar que veremos un ligero descenso de los precios de aquí a finales de año, condicionado por dos factores: si el BCE ejecuta un último recorte de tipos y el tradicional impulso comercial de los bancos en el último trimestre. Si no hay más recortes de tipos y el euríbor se mantiene estable en torno al 2,1%, lo más lógico es que las hipotecas se sigan firmando en un rango muy próximo al actual, quizá algo más abajo, en torno al 2,85%–2,9% de media. En ese escenario, las mejores ofertas del mercado podrían situarse alrededor del 2,5% para clientes solventes y vinculados”, apuntan desde el comparador de hipotecas Roams.

El INE refleja que el precio medio al que se firmaron las nuevas hipotecas en junio fue del 2,99%, encadenando cinco meses consecutivos por debajo del 3%. No obstante, las diferencias son notables según el canal. “Estamos firmando hipotecas fijas al 2,22% de media, muy por debajo de la estadística oficial. Por el canal digital veremos hipotecas en torno al 2% o incluso algo por debajo, mientras que en el canal tradicional seguirán moviéndose más cerca del 2,7%”, añade Garriga.

De todas formas hay que tener en cuenta que los bancos españoles ya ofrecen las segundas hipotecas más baratas de la zona euro y que las entidades tiene menos margen para seguir reduciendo los tipos. Y no todo depende del tipo de interés. Los expertos recuerdan que el precio de la vivienda también pesa en la decisión. Aunque a finales de año suelen encontrarse mejores condiciones hipotecarias, los precios de los inmuebles tienden a repuntar, lo que complica la negociación y los términos del crédito. Y una vez aceptado el valor de una vivienda, este no cambia, mientras que la hipoteca sí puede renegociarse en el futuro.

“En líneas generales, la tendencia apunta a ligeras mejoras en la recta final de 2025. Lo que no se contempla es un encarecimiento de las hipotecas. Eso sí, en zonas tensionadas, esperar demasiado puede ser contraproducente: la subida del precio del inmueble podría neutralizar el ahorro que se logre con una mejor hipoteca. En estos casos, lo más sensato es no retrasar la decisión de compra”, advierten desde Roams.