El potencial de la nueva movilidad coloca a CAF en el foco del mercado

La compañía toca máximos y acumula un alza anual del 40%

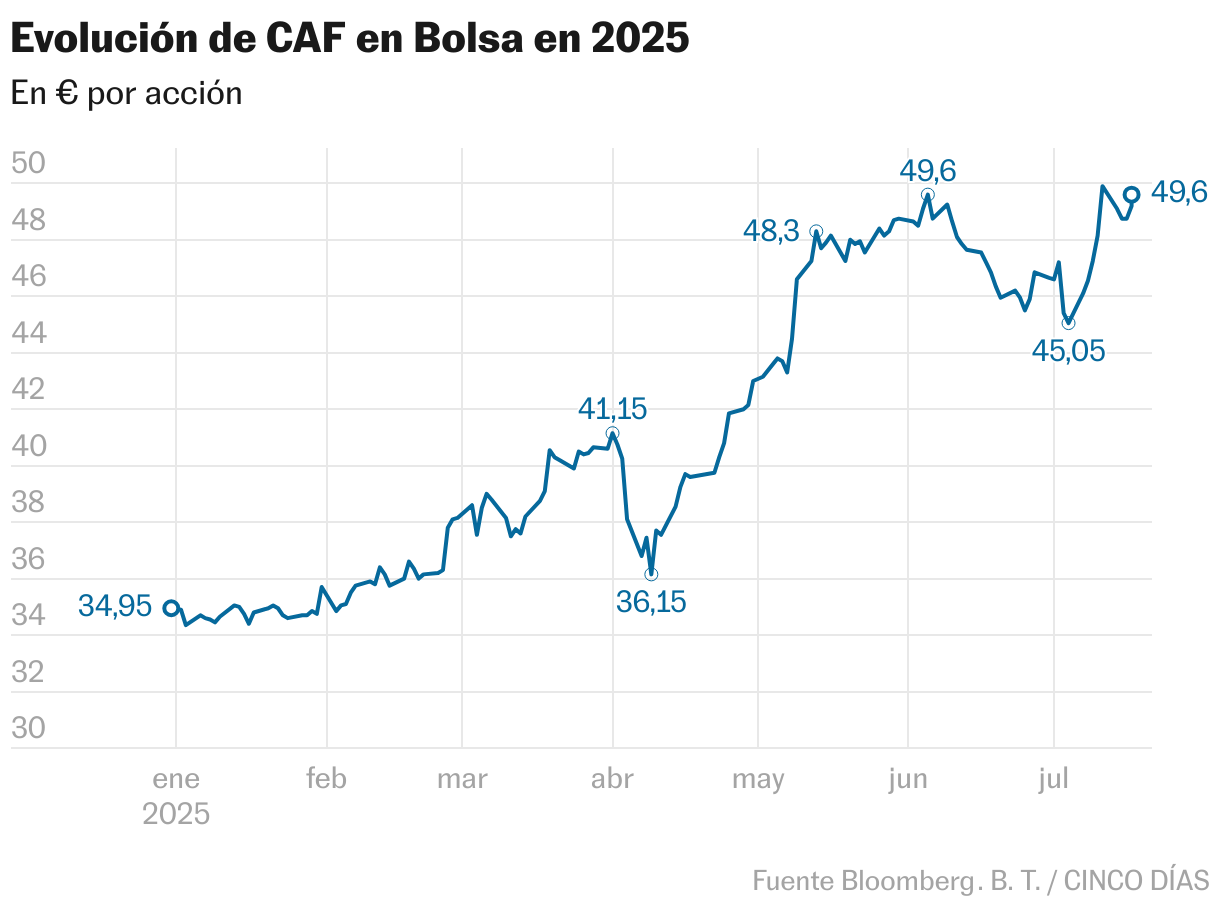

CAF coge velocidad. Este año roza una revalorización del 40%, la segunda más alta del Ibex Medium Cap, índice en el que cotiza. Una trayectoria que ha llevado a su acción a máximos, pero limitando su potencial a un exiguo potencial del 4%, según el precio objetivo medio (51,09 euros) que muestra Bloomberg, No obstante, hay firmas que miran más alto; por ejemplo, los expertos del Banco Santander estiman una valoración de 62 euros. El 64% del mercado aconseja comprar.

Los numerosos contratos que ha ido sumando la compañía han tenido eco en Bolsa, y las perspectivas apuntan a que continuará por el impulso de la movilidad sostenible y accesible. La cartera de pedidos alcanzó niveles récord al cierre del primer trimestre de 2025 al superar los 15.000 millones, frente a los 14.695 millones del cierre de 2024. El último de los contratos ha sido el firmado con Francia para suministrar trenes y tranvías por una cuantía de 300 millones. “Es una noticia positiva que sigue poniendo de manifiesto el buen momentum comercial de la empresa”, opina el Sabadell.

En este ámbito, el foco está puesto ahora en el próximo 23 de julio, cuando el consejo de administración de SNCB, operador estatal de trenes belga, decidirá sobre la adjudicación preferente que hizo en marzo a CAF para fabricar unas 600 unidades de trenes por una inversión inicial de 1.700 millones, y que Alstom logró parar con la presentación de un recurso. “Para CAF supondría un cambio transformador por dos motivos: por el gran reconocimiento y las credenciales que aporta su propuesta técnica, lo que confirma su capacidad en proyectos de gran envergadura, y en segundo lugar, porque es el mayor contrato jamás realizado por la compañía, lo que implica un aumento del 11% con respecto a la cartera de pedidos del primer trimestre”, explica Enrique Yáguez, de Bestinver Securities.

El analista mantiene altas expectativas en que salga adelante después de que en junio el operador belga validara en un dictamen jurídico externo y en un análisis técnico la adjudicación del acuerdo marco con CAF.

En el lado de la marcha del negocio, César Sánchez-Grande prevé “un año de menos a más, especialmente en Solaris [su filial de autobuses] y de elevado crecimiento por la ejecución de la cartera de pedidos récord y la progresiva normalización de los márgenes”. Además, considera que se beneficiará de un “excelente momento del sector ferroviario, con un crecimiento estimado del 3% para 2027 y 2029, y del sector de ecoautobuses apoyado en las diferentes normativas en favor de la movilidad sostenible, y una fuerte mejora de los resultados”.

Desde Bankinter consideran que CAF inicia el tercer trimestre manteniendo “el buen tono de contratación”, cuando “la cartera de pedidos al cierre del primer trimestre en ferroviario ya alcanzaba las 4,2 veces ventas, lo que da visibilidad a la evolución de volúmenes de negocio en próximos ejercicios”. El banco estima, por otra parte, que “a pesar de los crecimientos de la actividad, el apalancamiento sigue siendo moderado; la ratio deuda financiera neta/ebitda se mantenía en 0,7 veces al cierre de 2024.

Asimismo, la confirmación de la hoja de ruta para 2026 ha sido otro punto positivo para la acción, ya que prevé unas ventas en torno a 4.800 millones de euros y un ebit de unos 300 millones. CAF también ha ratificado sus planes en Estados Unidos, cuya cartera de pedidos supone el 6% del total. Pese al entorno de incertidumbre provocado por los aranceles anunciados por Donald Trump, “mantiene su ambición en el país con una estrategia de implementación industrial local”. En el segmento de autobuses, “avanza en la estrategia actual de exportación protegida previo a la decisión de localización productiva”. CAF está presente en más de 60 países.

La retribución crecerá en línea con los resultados

Dividendo. CAF acaba de pagar a sus accionistas un dividendo bruto de 1,34 euros por título con cargo a los resultados de 2024. Su pay out se ha situado en el 45%, mientras que el cupón ofrecido es del 2,72% con respecto a la cotización. El desembolso para la compañía ha sido de 46 millones de euros. Sobre la retribución de 2025, la compañía ha asegurado que “estará en línea con la evolución de los resultados”.

Accionistas. CAF es otro de los valores fuera del Ibex que ha recuperado el ritmo de contratación; en lo que va de año se han movido 6,4 millones de acciones, que supone el 93% de lo realizado en 2024. Los principales accionistas de la compañía vasca siguen siendo la plantilla con acciones (Cartera Social), con el 24,97% del capital. Seguidamente, se encuentran Bilbao Bizkaia Kutxa Fundación Bancaria (13,23%) y Kutxabank (10,23%).