¿Fin del idilio con el mercado? Inditex cae a mínimos del año y los analistas rebajan las valoraciones

Retrocede un 14% y se convierte en la cotizada del Ibex con peor desempeño en 2025. RBC considera que es demasiado pronto para volver a comprar el valor

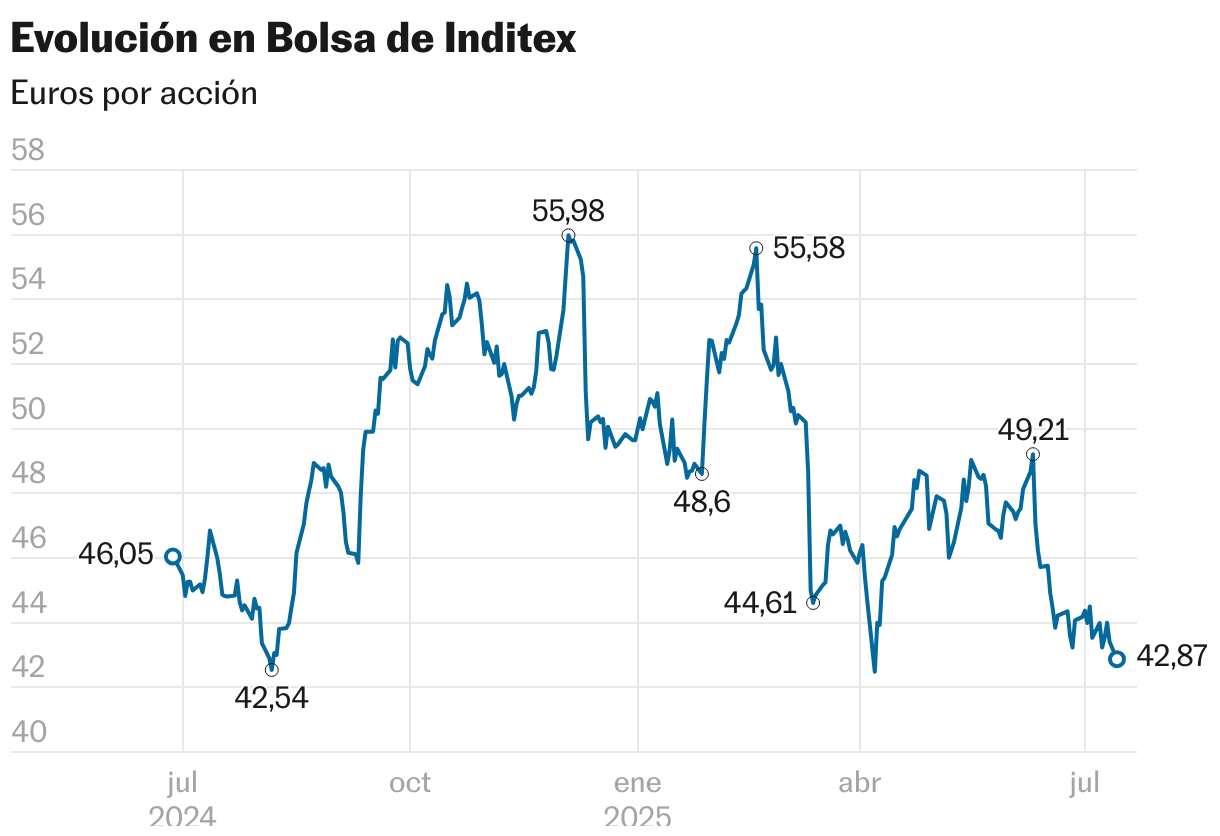

Inditex sigue sin recuperar la confianza del mercado. Con una caída del 13,9% en lo que va de 2025, el grupo textil es ya la cotizada con peor desempeño del Ibex. En apenas siete meses sus acciones han pasado de marcar máximos históricos a perder la referencia de los 43 euros y cotizar cerca de los mínimos del 7 de abril, cuando el órdago proteccionista de Donald Trump reavivó los temores de recesión global. Desde entonces, los inversores han optado por seguir reduciendo su exposición a la que todavía sigue siendo la cotizada más valiosa de la Bolsa española. Su capitalización ronda los 133.400 millones, a cierta distancia de los 107.670 millones de Santander.

El castigo responde a una combinación de factores: unos resultados flojos en el arranque del ejercicio fiscal y una cascada de rebajas en las valoraciones por parte de firmas de análisis coincidiendo con la celebración de la junta de accionistas de la empresa, que tendrá lugar este martes. La última en mover ficha ha sido RBC Capital Markets. La firma canadiense mantiene su recomendación de infraponderar y ha recortado su precio objetivo un 4,4%, hasta los 43 euros, muy por debajo de los 50 euros que marca el consenso de Bloomberg. En un arranque de semana en el que todas las miradas están puestas en la guerra comercial, la rebaja de la valoración se traduce en una caída de las acciones del 1,57%, hasta los 42,7 euros.

RBC reconoce que, históricamente, Inditex ha ofrecido retornos sólidos a sus accionistas: el beneficio por acción (BPA) ha crecido a una media del 9% anual en la última década. Sin embargo, este año el entorno ha cambiado. “Los vientos en contra derivados del tipo de cambio y de la debilidad sectorial se han intensificado. Creemos que el mercado necesita reevaluar las perspectivas de crecimiento de las ventas antes de adoptar una visión más constructiva sobre el valor”, explican. El mensaje, contundente, da título a su último informe: Demasiado pronto para comprar.

La firma estima que el impacto negativo por conversión de divisas rondará el 4% en el ejercicio fiscal de 2026, frente al 3% que la compañía preveía en su guía del primer trimestre. De confirmarse este escenario, sería el octavo ejercicio en diez años con un efecto divisa adverso. Aun así, el efecto en costes (gracias al euro fuerte frente al dólar) será limitado, ya que solo un tercio del aprovisionamiento procede de Asia.

En paralelo, el crecimiento de las ventas muestra síntomas de agotamiento. En el primer trimestre fiscal, los ingresos avanzaron apenas un 1,5%, el ritmo más débil desde 2018 (excluyendo los años de pandemia). Y la desaceleración podría no ser puntual. “En su mercado doméstico, España, esperamos el menor crecimiento de ventas de moda desde el fin del Covid”, avisan. A esta debilidad se suma la pérdida del mercado ruso —cerrado desde marzo de 2022— y el repliegue de tiendas en China, donde el consumo se ha vuelto más local y digital. En EE UU, mientras tanto, la competencia es feroz y el impacto de los aranceles se traslada a los precios. “Shein y Temu están intensificando su agresividad comercial en Europa”, alertan.

Con este telón de fondo, RBC ha recortado sus previsiones de ingresos y beneficios. Para los ejercicios fiscales de 2026 y 2027 reduce en un 2% sus estimaciones de beneficio por acción y prevé un crecimiento limitado del 3% en ventas en 2027. “Vemos mayor potencial en firmas como Next y Boss, mientras que mantenemos una postura más cauta sobre H&M y la matriz de Primark, ABF, que tienen dificultades para hacer crecer su beneficio”, añaden.

El escepticismo no es exclusivo de RBC. En su reciente presentación de estrategia, los analistas de Bankinter también mostraron dudas. Tras dos trimestres con crecimientos alejados del 10% habitual en ejercicios anteriores, sostienen que mantener márgenes elevados será difícil, justo en un momento de máximas inversiones. Para este año, Inditex ha presupuestado 1.800 millones de euros para renovar su red comercial, avanzar en la integración tecnológica y fortalecer la plataforma online.

Aunque la compañía sigue contando con uno de los balances más sólidos del sector, a cierre del primer trimestre la posición neta de caja alcanzaba los 10.778 millones, inferior a los 11.623 millones que registraba a cierre del primer trimestre de 2024. “Es la primera vez que les cae la posición neta de caja. El negocio está entrando en fase de madurez”, advierten desde la entidad.

Con todo, Bankinter también matiza el pesimismo y apuntan que la ventaja tecnológica de Inditex frente a sus rivales es de “al menos 10 años”. La presión competitiva ha aumentado, pero el grupo textil sigue gozando de fortalezas estructurales. El banco cree que el crecimiento futuro será más orgánico. “Si las ventas crecen un 5% y el beneficio avanza entre un 9% y un 10%, las subidas en Bolsa deberían reflejar esa senda, y no los ascensos del 20% vistos en años anteriores”, concluyen.

Pese al enfriamiento del valor en Bolsa, los analistas no dan por cerrada la historia de crecimiento de Inditex. La compañía encara una fase más madura, con menores tasas de expansión, pero respaldada por un modelo de negocio eficiente, una sólida posición financiera y una ventaja tecnológica difícil de replicar. El mercado, no obstante, exige resultados más consistentes para volver a premiar al gigante textil como lo hizo en años anteriores.