Las nuevas amenazas comerciales de Trump llevan al dólar a mínimos desde 2021

La divisa estadounidense toca los 1,16 euros entre renovadas dudas económicas. El Ibex limita sus pérdidas pese a la caída de Inditex

Las tensiones comerciales suben de tono y los mercados acusan el golpe. Con los inversores digiriendo aún un acuerdo entre China y EE UU que carece de detalles, el presidente de Estados Unidos, Donald Trump ha asegurado que prevé informar a sus socios comerciales de los nuevos aranceles que entrarán en vigor a partir del 9 de julio, fecha en la que expira la actual tregua. Un parón de 90 días decretado, precisamente, ante el desplome de los mercados tras la ofensiva del 2 de abril. La Casa Blanca amenaza con volver a las andadas y los mercados, un tanto hastiados de idas y venidas, canalizan sus dudas hacia el dólar.

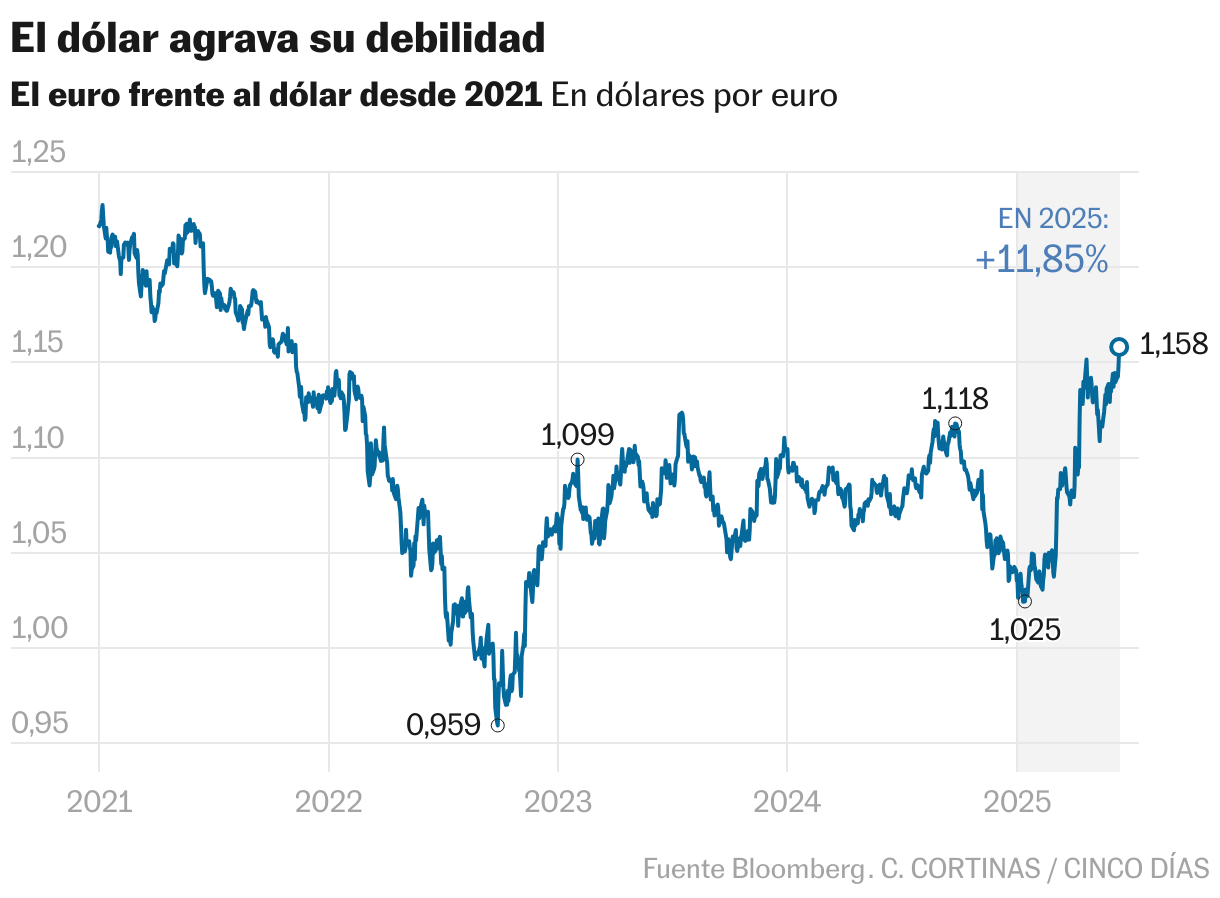

La divisa estadounidense está en el punto de mira desde la investidura de Trump, presionada por los aranceles y las dudas sobre la sostenibilidad de la deuda. Este jueves ha perdido cerca de un 0,8% en su cruce frente al euro y durante la sesión ha llegado a tocar la cota de los 1,16 dólares. Con este movimiento, el billete verde perfora los mínimos registrados tras el órdago proteccionista de principios de abril y se sitúa en niveles desconocidos desde noviembre de 2021. Mientras crece la desconfianza sobre la capacidad de la economía de EE UU de resistir al proteccionismo y la recesión sigue planeando sobre la primera economía del mundo, la zona euro se ve impulsada por las expectativas de mayor gasto público en Alemania.

Las divisas emergentes como el peso mexicano y el real brasileño, que tradicionalmente se mueven al compás de la cotización del dólar, se han mantenido sin cambios frente al billete verde, mientras que este ha cedido un 0,3% en su cruce contra el yen y apenas un 0,1% frente a la libra, dos mercados estos últimos en la diana de los inversores por la sostenibilidad de sus cuentas públicas.

“El comentario [de Donald Trump] sugiere una nueva escalada en las tensiones comerciales de cara a la fecha límite, lo que resulta especialmente preocupante para los inversores ante la falta de avances significativos con los principales socios comerciales”, advierten los analistas de MUFG. Desde la entidad japonesa recuerdan que el único acuerdo cerrado hasta ahora ha sido con el Reino Unido, mientras que el pacto alcanzado esta semana con China es ambiguo y corre el riesgo de venirse abajo. El 2 de abril la Casa Blanca decretó barreras comerciales contra la práctica totalidad de los países del mundo, incluidas islas deshabitadas.

El endurecimiento de la posición estadounidense es patente. El secretario de Comercio, Howard Lutnick, ha advertido que la Unión Europea será probablemente uno de los últimos socios en alcanzar un acuerdo. Unas declaraciones que los mercados interpretan como una clara señal de que el bloque europeo difícilmente podrá esquivar el nuevo embate proteccionista. La renovada tensión comercial se suma a las dudas que despierta el plan fiscal de Trump, y pone en entredicho la rápida recuperación de las Bolsas en los dos últimos meses. Wall Street ha logrado recuperar los niveles previos al Día de la Liberación, pero tanto el dólar como la deuda pública están lejos, ante una confianza en la economía que sigue tocada. El billete verde, activo refugio en crisis pasadas, cae más de un 7% en los dos últimos meses, pérdidas que superan el 11% en 2025. El consenso de los analistas cree que la debilidad del billete verde aún tiene recorrido, con algunas firmas vaticinando recortes de hasta el 6% lo que queda de año.

“Cualquier recuperación del dólar requeriría una mayor certidumbre sobre los aranceles y la situación presupuestaria de Estados Unidos. Unas políticas comerciales más colaborativas y algunos ajustes en el proyecto de ley presupuestaria podrían permitir que el billete verde recuperara algo de terreno en la segunda mitad del año”, explica Chris Iggo, director de inversiones para AXA IM. Los analistas de Pimco creen posible un ciclo bajista del dólar a corto y medio plazo, pero ven altamente improbable que pierda su estatus de moneda de reserva mundial dominante “debido a la falta de competidores”.

A las dificultades para recuperar la confianza perdida se suman las expectativas de rebaja de tipos. Un dato de inflación de mayo algo más débil y un índice de precios al productor inferior a lo estimado (sube un 0,1% en mayo, frente al 0,2% esperado) han reavivado las esperanzas de dos rebajas de tipos en EE UU este año, la primera en septiembre. “Mientras la inflación no suba, la Fed puede permitirse ser paciente y esperar a ver cómo impactan los nuevos aranceles”, apunta Chris Zaccarelli, de Northlight AM.

La deuda, que en los últimos meses ha empezado a mandar señales de alarma, ha logrado escapar a los recortes. A medida que crecen las expectativas de rebaja de tipos, las rentabilidades se moderan. El bono de EE UU a 10 años baja cinco puntos básicos, hasta el 4,37%, con la deuda a 30 años el 4,85%, alejándose progresivamente de la barrera del 5%.

Los expertos señalan que si no hubiera sido por la incertidumbre comercial, la Reserva Federal ya habría rebajado las tasas o, al menos, habría preparado al mercado para hacerlo en las próximas citas. Mientras crecen las expectativas de tipos más bajos en EE UU, la presidenta del BCE, Christine Lagarde, señaló la semana pasada que el ciclo de flexibilización monetaria iniciado hace 12 meses podría haber llegado a su fin. Los operadores esperan que la institución europea haga una pausa.

Indecisión en las Bolsas

Más volatilidad muestran las Bolsas. La tímida recuperación de Wall Street se replica en Europa. El Ibex 35, que en las últimas sesiones viene acusando el freno de Inditex, ha limitado los recortes al 0,3% y logra aferrarse a los 14.000 puntos. La exigencia de los inversores con el grupo textil es muy alta. Aunque las ventas y el beneficio han seguido creciendo, lo han hecho a un menor ritmo. Las firmas de análisis continúa rebajando las valoraciones a la compañía, para la que el 20% de los expertos aconseja vender, el nivel más alto en una década. Inditex ha cedido un 1,74%. Los mayores recortes de la jornada los han protagonizado las turísticas IAG (-3,59%) y Amadeus, dos firmas castigadas por la subida de los precios del crudo y los descensos de Boeing.

El mismo patrón han seguido el resto de índices europeos. El Dax alemán y el Euro Stoxx 50 han registrado recortes de hasta el 0,7% mientras el Cac francés ha bajado un 0,1% y el FTSE británico ha sumado un 0,2%. Una hora después de la apertura, Wall Street cambió el rojo por el verde. Las expectativas de rebaja de tipos en EE UU permitieron a la renta variable estadounidense anotarse un 0,24% en el caso del S&P 500 y un 0,38% en el del Nasdaq. A pesar de esta recuperación los analistas advierten: el S&P 500 muestra signos de agotamiento.

La deuda de la zona euro, que había logrado escapar a las sacudidas por la mayor estabilidad en la región y la reducción de tipos, ha proseguido la buena marcha. La caída de los rendimientos de la deuda estadounidense y la salida de flujos de la renta variable a la fija han llevado al bono español a 10 años a hacer equilibrios sobre el 3%, con el alemán al mismo plazo por debajo del 2,5%.

Más allá de las tensiones comerciales, el contexto internacional deja pocas esperanzas para la recuperación. Después de que el Brent subiera un 4,3% ayer por el deterioro de las relaciones entre EE UU e Irán, el crudo ha cerrado con una leve caída del 0,59% que lo ha dejado en los 69,36 dólares. Las conversaciones entre ambos países sobre el programa nuclear iraní están estancadas, y los analistas de Renta 4 advierten que la falta de avances podría traducirse en nuevas restricciones a la oferta.

Bolsas - Divisas - Deuda - Tipos de interés - Materias primas