ASML, dura resaca tras subir al podio y en posición para la remontada

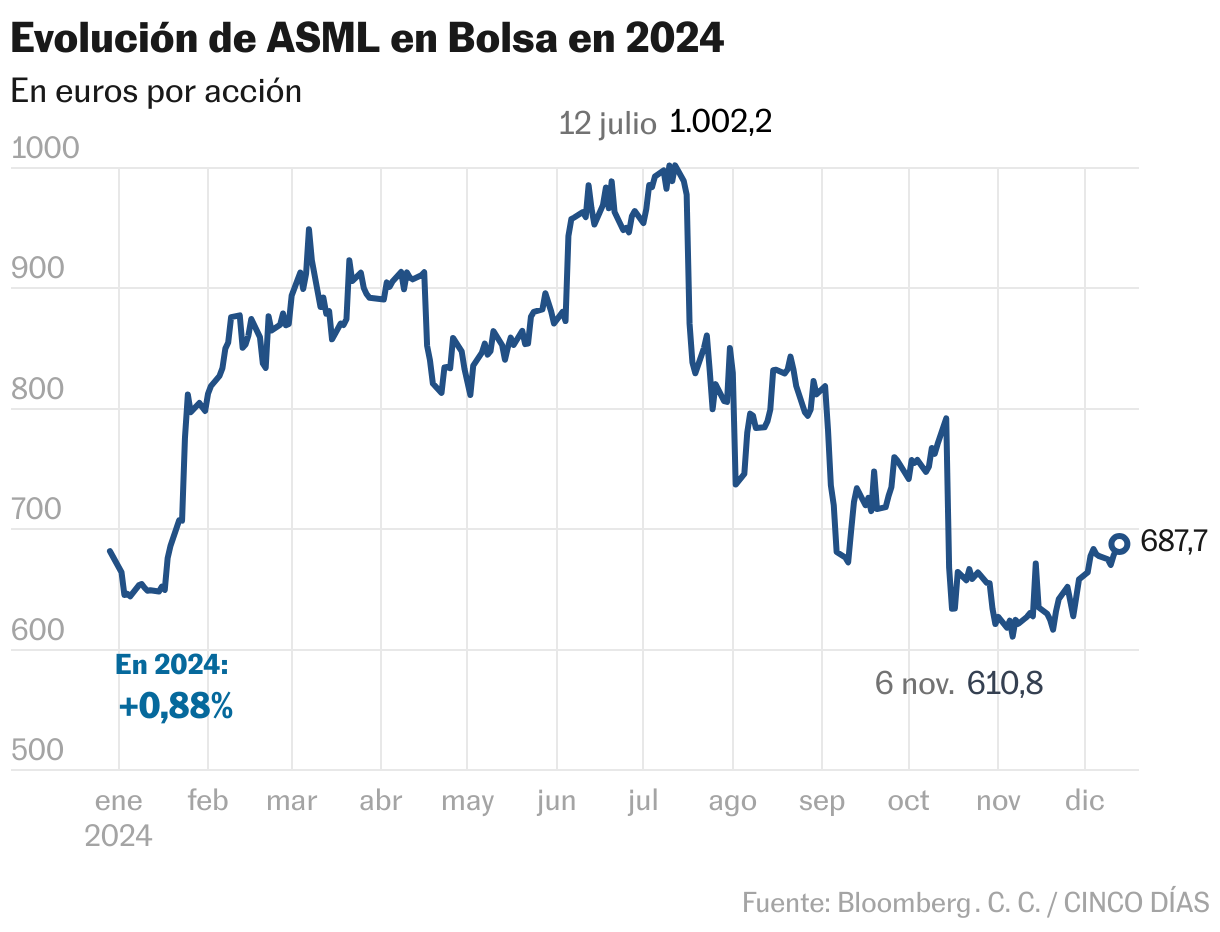

ASML termina el año sin batería. Después de registrar una primera parte excepcional, en la que llegó a ganar el 50% y a convertirse en la mayor compañía europea por capitalización, ha cedido el terreno ganado y ha cedido el trono de la tecnología europea a la alemana SAP, que vale en Bolsa 296.000 millones de euros, frente a los 273.635 millones de la holandesa.

Tras un rally fulgurante, el sector tecnológico, y en especial la industria de chips, está bajo la lupa de los inversores por el recorte de las expectativas de crecimiento de la demanda por la inteligencia artificial. ASML sufrió en octubre la mayor caída en Bolsa desde 1998 (15%) tras empeorar las ventas para 2025 a la mitad de lo anunciado en 2022 (entre 30.000 y 35.000 millones).

Los profit warnings han sido una tónica en las tecnológicas durante 2024; SAP e Intel han bajado los números en medio de la ralentización de pedidos y también de la tensión entre EE UU y China por abanderar el mercado de semiconductores. La geopolítica también es lastre para estas compañías.

Sin embargo, en el caso de ASML los analistas piensan que el castigo ha sido excesivo. “Las acciones están infravaloradas”, afirma Morningstar, que estima un valor razonable de 850 euros, casi el precio objetivo que otorga el mercado (852 euros), y que supone un alza del 23% sobre el nivel actual. “Creemos que ASML seguirá siendo el principal proveedor de equipos de litografía en fundiciones de semiconductores durante al menos las próximas dos décadas”, añade la firma. La percepción del consenso de analistas es de hecho optimista: el 75% de las recomendaciones son de compra y el 25% de mantener; no hay ninguna de venta.

También JP Morgan se ha mostrado contundente con la situación en Bolsa de ASML. “El mercado es demasiado bajista”, comentaba el banco esta semana en un informe recogido por Bloomberg, donde sitúa a ASML como una de las mejores opciones en el sector de semiconductores. “Es posible que las acciones no rindan, ya que las ventas para 2026 aún no están claras y están empañadas por el cambio de gestión de Intel [uno de sus principales clientes], pero aun así se beneficiará de las ampliaciones de capacidad relacionadas con memoria de banda ancha, y sus desventajas están limitadas a menos que el mercado de la IA tenga una recesión o Estados Unidos introduzca nuevas restricciones significativas a las exportaciones de chips”, subraya JP Morgan.

Esta visión es compartida por Barclays. “Las preocupaciones sobre el crecimiento a largo plazo se disiparon parcialmente en el Capital Market Day. Sin embargo, creemos que a corto plazo prevalecen preguntas clave sobre 2026 y de la base de clientes. Probablemente esto mantenga el rango de acciones limitado; la visibilidad sigue siendo limitada y es poco probable que mejore hasta el segundo semestre de 2025″. El banco valora la acción en 900 euros y prevé un alza en ventas inferior al 10% en 2025 y 2026, “antes de una aceleración en 2027″.

Para Bank of America, “la guía de ingresos en China de cara a 2025 supone una normalización de la demanda y el impacto negativo de restricciones adicionales de control de exportaciones. Esto implica que los ingresos por equipos disminuirán un 34% interanual [supusieron el 49% del total en el tercer trimestre]. Creemos que ASML está preparada para una prohibición total de los equipos ArFi [fabrica obleas de alta resolución] y de prestar servicios a empresas clientes de China. Además, las ventas con la tecnología DUV [acelera la producción de obleas] en otros países alcanzarán los 5.700 millones, un 100% más. Igualmente consideramos que el avance en EUV [fotolitografía ultravioleta extrema, clave para los chips más avanzados], del 41% el próximo año, impulsarán el negocio de DUV para capas no críticas”.

Una compañía para tener una visión de largo plazo

Previsión. Citi ha “decidido mirar más allá de 2025 para capturar el potencial de crecimiento de ASML, porque se asume mejor la exposición a largo plazo a la inteligencia artificial, el gasto de capital en semiconductores y otras áreas de crecimiento estructural”. Aconseja comprar y establece un precio objetivo de 930 euros. Mientras, desde Banco Sabadell consideran que el equipo gestor “ha presentado una defensa convincente de la posición de dominio de ASML en la industria litográfica para los próximos años (100% de cuota en modelos más avanzados), lo que le llevará a beneficiarse del crecimiento que la IA (principal driver de la demanda a futuro).

Dividendo. El próximo 29 de enero, coincidiendo con la presentación de resultados de 2024, la compañía anunciará la propuesta del pago de dividendo complementario de 2024 que se votará en la junta de accionistas.