Inditex, un crecimiento sostenible en el tiempo que atrapa a los inversores

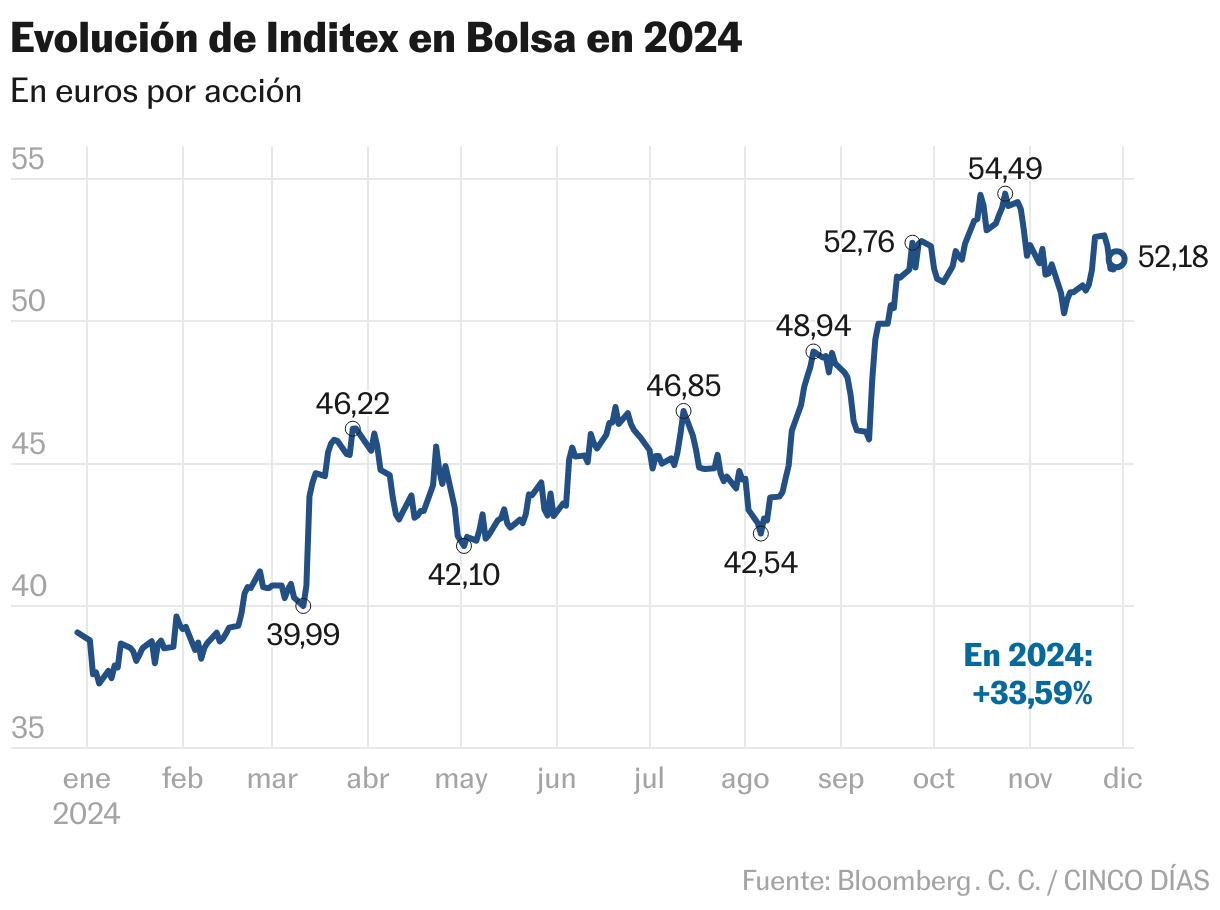

La textil sube más del 30% en el año y cotiza próxima al máximo histórico. El 11 de diciembre presentará resultados y los analistas esperan un trimestre positivo; el 50% recomienda comprar

Inditex sigue de moda para los inversores. El grupo textil propietario de marcas como Zara, Massimo Dutti, Pull & Bear y Bershka, entre otras, sube el 33% en el año, destacando entre las de mayor rentabilidad del Euro Stoxx 50. Su evolución es mejor, también, en comparación con las compañías de lujo del índice como LVHM, que pierde el 19%, y Hermès, que gana el 7,5%. “Inditex se ha beneficiado de la caída del lujo. Algunos consumidores se han visto superados por el precio de las prendas prémium y se han pasado a sus productos”, comentaba hace unos días Jelena Sokolova, analista de renta variable de Morningstar. A pesar de todo, considera que la compañía “está cara” frente a un valor razonable que establece de 37 euros, muy por debajo de su cotización.

La valoración de la compañía fundada por Amancio Ortega es objeto de debate casi permanente. El objetivo del consenso de analistas es de 52,22 euros, que prácticamente es el nivel al que se encuentran las acciones. Pero hay diferencias importantes. Por ejemplo, Bank of America acaba de reiniciar la cobertura dando un precio a las acciones de 61 euros. “Esperamos que el modelo de negocio continúe impulsando un crecimiento entre dos y tres veces superior a la media, y en un entorno macroeconómico débil, creemos que su capacidad inversora (capex cuatro veces superior al competidor más cercano) debería posicionarla para continuar liderando la expansión del consumo discrecional. En total, el grupo solo tiene una cuota del 2,2% en el mercado mundial de prendas de vestir y calzado, altamente fragmentado. Las acciones son atractivas; cotizan en línea con la media histórica de 24 veces”, señalan los analistas.

Mientras, Jefferies destaca que “el grupo puede vender moda de una manera más precisa y oportuna que sus pares”, y que “la expansión de los múltiplos debería seguir siendo un motor positivo para las acciones”. En su última actualización, elevó el precio objetivo hasta 54 euros.

En general, los analistas siguen siendo mayoritariamente positivos. Las recomendaciones de comprar y mantener son del 50% y 37,5%, respectivamente, y las de vender, del 12,5% del total.

El foco de atención en el corto plazo está en la publicación de los resultados del tercer trimestre de su ejercicio fiscal, el próximo 11 de diciembre. “En nuestra opinión, el desempeño operativo debería seguir siendo sobresaliente. Esperamos que el crecimiento se acelere durante el trimestre y el margen ebit se expanda (50 puntos básicos interanual) a pesar de una base comparable desafiante y un impacto negativo en el mercado de divisas”, señala Patricia Cifuentes, de Bestinver Securities. Sin embargo, expresa preocupación por la actualización de ventas (del 1 de noviembre al 8 de diciembre), asumiendo una base de comparación más desafiante y un sentimiento del consumidor potencialmente más débil en los principales mercados de Inditex debido a la tragedia de la Dana en España y las elecciones estadounidenses”. Eso sí, de cara al futuro mantiene “una gran confianza en las perspectivas de crecimiento anticipando mejores rentabilidades y dividendos en comparación con el pasado”. Aunque habrá que esperar, porque “su prima frente a sus pares se ha ampliado y es preferible “aguardar a puntos de entrada más favorables”, apunta Cifuentes,

Bankinter opina que a pesar de la desaceleración prevista en los próximos trimestres, “el control de costes junto con la capacidad de mantener precios defienden los márgenes en niveles históricos y un crecimiento de ventas consistente. El potencial de crecimiento orgánico es elevado, y la flexibilidad del modelo de negocio junto con el aprovisionamiento en proximidad permiten una rápida adaptación a las tendencias y demandas de los clientes”.

Escalada permanente desde 2022 con una ganancia del 160%

Evolución. Inditex cotiza cerca de la zona de máximo histórico. Su evolución en Bolsa dibuja una trayectoria ascendente desde el mínimo de la pandemia (mayo de 2022), siendo una de las compañías de mayor recuperación desde esa crisis; desde entonces ha subido el 160%. Sigue siendo la mayor compañía de la Bolsa española (163.000 millones) y la única con una capitalización que ha alcanzado la cota de los 100.0000 millones de euros. Igualmente, en el Euro Stoxx se encuentra en el grupo de las empresas de más valor, cerca de L’Oréal (175.600 millones).

Dividendo. La compañía acaba de repartir 0,77 euros brutos por acción en concepto de dividendo, el último del ejercicio fiscal de 2023. El importe es la suma de un complementario de 0,27 euros y uno especial de 0,5 euros. En total, supone un desembolso de 2.399 millones de euros.