Por qué un euro del banco no es lo que parece y por qué es importante el euro digital

El efectivo retrocede en favor del pago en tarjeta. El BCE pretende que un euro digital ofrezca la misma fiabilidad que un billete

Todo está pensado para que, de facto, sea lo mismo. Pero hay una gran diferencia entre el dinero de una cuenta bancaria y el efectivo. Más allá de lo obvio –que el efectivo tiene forma física por sí mismo y no necesita de “métodos de encarnación” como puede ser una tarjeta– uno lo ha creado el banco central y el otro, una entidad privada. La clave del euro digital reside ahí. A medida que decae el uso del dinero en efectivo, cambia la balanza de poder entre “dinero público” (el efectivo) y “dinero privado” (los euros de la cuenta bancaria). La solución que las autoridades monetarias ponen sobre la mesa es crear una suerte de efectivo en el mundo digital, o como lo llama el BCE, el euro digital.

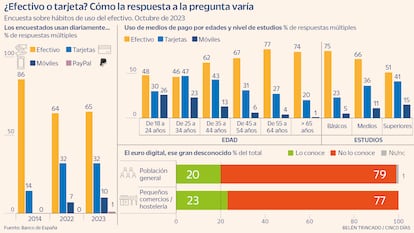

Los datos del Banco de España en sus encuestas sobre uso del efectivo no muestran un gran cambio si se miran año a año, pero sí que se aprecia cuando se echa la vista atrás. En 2014, el efectivo era la forma de pago preferida para el 86% de la población. Ahora, la última encuesta, publicada el pasado mes de octubre, muestra que es usado a diario por el 65% de los que respondieron. Un bajón considerable en casi una década y que se prevé que continúe a medida que pasa el tiempo, ya que las nuevas generaciones están más abiertas a otros métodos.

En noviembre de 2021, Fabio Panetta, miembro del Comité Ejecutivo del BCE y uno de los principales impulsores del euro digital, ya explicaba por qué habría que inventarlo. “La confianza de los ciudadanos en el dinero privado se fundamenta en su convertibilidad a la par con la forma más segura de dinero en la economía –el dinero de banco central, el ancla monetaria–. Los emisores privados tienen que confiar en la convertibilidad, ya que su dinero está expuesto a riesgos operacionales, de crédito, de liquidez y de mercado”, expresaba. Con otras palabras: en última instancia, un euro de una cuenta bancaria, aunque sea “creado” por el banco privado, es confiable porque se puede cambiar a efectivo, una forma de dinero avalada por el BCE.

Además, existen más mecanismos que velan por la integridad del sistema. “El euro de tu cuenta es un euro emitido por tu banco. Es parte de la intermediación bancaria que facilita el crédito. En tanto tengas menos de 100.000 euros en esa cuenta, está garantizado en última instancia por el Estado. En cambio, el euro digital es un euro emitido por el banco central. El hecho de que como ciudadanos podamos obtener el mismo billete de euro en un banco español o en un banco alemán favorece la confianza de que un euro es un euro independientemente del banco o el país. Un euro digital generaría la misma confianza entre los usuarios que prefieran medios de pago digitales”, afirmó al respecto Ignacio Terol, jefe de producto del euro digital, en el transcurso del encuentro que mantuvo en exclusiva con CincoDías.

“Un euro emitido por un banco es un pasivo distinto al que haya emitido otro banco. Pero los ciudadanos lo perciben como el mismo euro, en tanto que puedes convertirlo a billetes o, en un futuro, a euros digitales”, resumió. De esta forma, un euro depositado en el Santander, en CaixaBank, en Deutsche Bank o en Crédit Agricole no es el mismo euro porque están en balances distintos. Pero siempre que se puedan convertir a billetes o, en un futuro, a euros digitales, seguirán siendo, en cierto modo y aunque no lo sean en realidad, el mismo euro. Sin ese ancla de confianza que proporciona un efectivo que aún resiste, pero que cada vez cae más en desuso en la era digital, la credibilidad del sistema financiero al completo se vería comprometida. El euro digital es, por tanto, una nueva versión del ancla que lo sostiene.

¿Cómo funcionará?

Como se ha diseñado pensando en que sea como el efectivo, esto implica que el euro digital debe aceptarse universalmente como forma de pago en la zona euro, que deberá poder pagarse con él de forma “física” además de digital y que deberá guardar el anonimato en la máxima medida posible.

Actualmente, se concibe que los ciudadanos tendrían una cuenta de euros digitales ofrecida por la banca privada. Aunque habría un registro dentro del BCE de cuántos euros digitales hay, solo el banco de cada usuario sabría de quiénes son. De esta forma, los bancos suponen una parte fundamental en el esquema de la moneda. Como método de salvaguarda adicional para la estabilidad bancaria y evitar episodios de fugas de depósitos, la cantidad de euros digitales máxima que podría tener cada ciudadano estaría limitada. Esto no limitaría la capacidad de pago, ya que si así se desea, se podría vincular las cuentas de euros digitales con las cuentas corrientes bancarias para que se transforme automáticamente a euros digitales cuando un pago supere el límite de tenencia.

Según las conclusiones que extrajo el equipo de Terol de los trabajos con los focus group de usuarios que el experto compartió con este periódico, habría múltiples maneras de relacionarse con la cuenta de euros digitales. Principalmente, tres. De un lado, estaría la opción de hacer transferencias puntuales a la cuenta euro digital desde la cuenta corriente habitual. De esta forma, los ciudadanos eligen cuántos y cuando tienen euros digitales de forma premeditada, favoreciendo incluso la capacidad de control de gasto.

Otra manera de usarlo es configurar la cuenta de euro digital para que tenga siempre la máxima cantidad de euros digitales posibles, de tal forma que cuando se haga un pago en euros digitales, se haga una transferencia automática para “rellenarla” hasta el límite nuevamente. Por último, está la opción de no tener ni un solo euro digital en la cuenta específica, pero pagar con ella y que, automáticamente, la cantidad se transfiera desde la cuenta corriente y se conviertan en el momento en euros digitales. La opción menos popular fue la de tener siempre la máxima cantidad posible de euros digitales.

Para el uso sin conexión a internet, el euro digital podría transportarse en el móvil, actuando como una suerte de monedero. Los pagos una vez está en el monedero no los vería ningún banco. Lo único que se registraría en el caso de meter el euro digital al móvil para luego hacer pagos offline es cuando se meten y se sacan euros digitales del teléfono. El equivalente a un cajero.

A efectos de usabilidad, sería aceptado en todos los comercios y también permitiría hacer transferencias instantáneas sin coste.

¿Cuándo será realidad?

Primeros pasos

Se prevé que la fase de preparación del euro digital acabe a finales de 2025, con lo que la llegada de esta forma de dinero quedaría, como mínimo, aplazada hasta entonces. Pero para que el euro digital esté disponible para la ciudadanía, tiene que pasar el filtro de la Unión. Las instituciones europeas estudiarán los resultados de la fase de pruebas y, con ellos en la mano, determinarán si el euro digital merece ver la luz o no. Tras esta luz verde, la penúltima palabra la tendría el Consejo de Gobierno del BCE, que son quienes decidirán si lo aprueban definitivamente; no obstante, la última la tendrán los ciudadanos, ya que solo ellos decidirán si adoptarlo.

Sigue toda la información de Cinco Días en Facebook, X y Linkedin, o en nuestra newsletter Agenda de Cinco Días