Glovo y el sesgo de la supervivencia

El anhelo del inversor de no perderse la próxima historia de éxito ha cambiado las reglas del juego de la inversión, con efectos sobre la economía real

Qué sería del Ibex 35 si no hubiese cambios en su composición? ¿Si siguieran las Terra, Banco Popular o Martinsa Fadesa? El sesgo de supervivencia es uno de los más recurrentes y, también, de los más ignorados en economía y ciencias sociales: analizar el comportamiento de una variable a partir solo de los casos de éxito. Si se reforzaran los blindajes de los aviones de guerra a partir de los daños observados en los que han sido alcanzados, solo se blindarían las partes menos críticas… porque los aviones con daños en motor, alas o cola no regresan a casa.

En el caso de los fondos de inversión, el sesgo de supervivencia implica que los fondos con mejores rentabilidades tienden a perdurar en el tiempo (y a atraer más inversores) mientras que los que languidecen acaban cerrados o fusionados con otros, y por tanto, excluidos de cualquier análisis posterior.

El cambio económico generado por las economías de plataforma ha agudizado el sesgo de supervivencia: los ganadores son pocos, copan el mercado y lo hacen rápidamente. Todos tenemos en la cabeza a Amazon, Alphabet, Microsoft Meta y Apple, pero pocos recuerdan a los que se quedaron en el camino. El inversor no quiere perderse al próximo Amazon, y bajo la premisa de que el crecimiento en el número de usuarios es el factor diferencial, sacrifica las variables clásicas.

La barcelonesa Glovo, adquirida por Delivery Hero, es uno de los unicornios españoles. Un repaso a sus cuentas indica cómo las tecnológicas han dado la vuelta a la filosofía de inversión. En 2021, Glovo ingresó, según la memoria consolidada, 595 millones de euros. Su carga de gastos incluye 111 millones para sueldos y cotizaciones, otros 140 para provisiones por litigios (donde se enmarcan las inspecciones laborales sobre los riders) y 726 millones de euros para “otros gastos de gestión corriente”. La auditoría consolidada no desagrega dichos gastos, pero sí lo hacen las cuentas individuales de Glovoapp23 y de Glovoapp Spain Platform, que agrupa el negocio en España.

Glovoapp Spain Platform ingresó 203 millones en 2021 y registró gastos de explotación por 208 millones. De estos, 118 fueron “servicios de profesionales independientes”, donde según la propia auditoría, la principal partida (sin cifrar) son los “servicios prestados por los couriers [motoristas o riders]”. En Glovoapp23 el gasto en “servicios independientes”, según su auditoría individual, supone también en torno al 50% de los ingresos totales (65 millones sobre 133). En resumen, y a grandes rasgos, por cada euro que ingresa la empresa al prestar un servicio, Glovo abona 20 céntimos en sueldos y otros 50 céntimos en pagos a los motoristas.

El sesgo de supervivencia nace de no tener en cuenta a las empresas o entidades que no llegaron a prosperar

En términos de efectivo, la empresa quemó 271 millones en 2021 a causa del desequilibrio en las actividades de explotación. Las entradas de caja por emisión de acciones (467 millones de euros) compensaron este déficit, además de pagar 250 millones en inversiones. Sin ampliación de capital mediante, los 216 millones de tesorería que tenía la empresa a principios de año no habrían podido cubrir ese déficit de 271. Por cada euro que ingresa Glovo, necesita inversores que le inyecten medio, lo cual no es un problema mientras haya personas dispuestas a poner dinero. Y las hay: a cierre de 2021 la empresa había levantado 1.045 millones de euros en varias rondas de inyección de capital.

Las cifras crudas de Glovo no invitan a pensar en un caso de inversión bajo los aburridos análisis tradicionales. Pero ni esta empresa ni otras tienen problemas para encontrar financiación. Quien busca la próxima Amazon está dispuesto a apostar, dejando en un segundo plano la prudencia o las matemáticas y tomando como vara de medir el volumen de usuarios. Además, como todas las grandes tecnológicas perdieron dinero en su día, se puede invertir la relación de causalidad: si pierden dinero es que pueden tener éxito.

Asignar la inversión solo a partir de los casos de éxito puede conducir a asumir demasiados riesgos

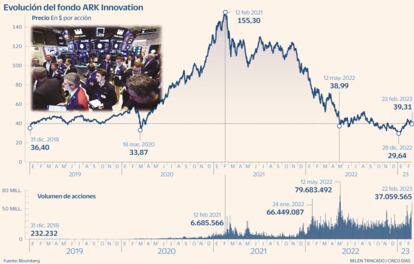

Es esta lógica la que ha sostenido flujos casi infinitos tanto de financiación para las startups como de entradas de dinero en el sector tecnológico. La tendencia vivió uno de sus momentos más extremos con los ETF de ARK, volcado en el sector tecnológico. Pese a sus aparantemente buenas cifras, la inmensa mayoría de los inversores entró demasiado tarde: el fondo bandera ARK Innovation multiplicó los activos por más de tres veces entre 2020 y 2021, pero mientras en 2020 rentó un 152%, en 2021 cayó un 23% y en 2022 otro 66%.

Buscar la gran ola desdeñando señales de alarma puede animar a los inversores a tomar riesgos excesivos. Pero, por otro lado, no es una lógica exenta de racionalidad, aunque sí sujeta a las veleidades del mercado. Cuando se anunció la compra de Glovo se pactó un canje de acciones valorado en 2.300 millones de euros. Desde ese momento hasta el cierre de la operación la acción de Delivery Hero cayó con fuerza y el importe de la compra bajó a menos de la mitad.

Ahora bien, este nuevo capitalismo también distorsiona los conceptos de oferta y demanda tradicionales: poco importa si una empresa gana dinero, si responde a una necesidad real o en qué medida cumple las leyes. Mientras presentara una historia de crecimiento creíble tendrá la financiación asegurada, una dinámica que solo la subida de tipos de interés ha podido mitigar. Y si bajando a comprar el pan nos tropezamos con cinco patinetes eléctricos de distintas marcas no es porque exista demanda de patinetes, sino más bien porque existe una demanda de empresas de patinetes, que es distinto. Porque alguien ha convencido a un inversor de que tal o cual empresa revolucione la movilidad. Y ese alguien se ha embolsado un jugoso paquete de opciones por el camino.

Bienvenidos al capitalismo del siglo XXI, tan bien resumido en la serie de HBO Silicon Valley. En uno de sus muchos momentos memorables, un veterano ejecutivo (Action Jack Barker) se lo explica a Richard Hendricks, fundador de la startup Pied Piper: “No entiendes cuál es el producto de Pied Piper. No es la plataforma, ni el algoritmo, ni el software [...] el producto de la empresa son sus acciones”.

Sigue toda la información de Cinco Días en Facebook, Twitter y Linkedin, o en nuestra newsletter Agenda de Cinco Días