Inversión, exceso de capacidad y productividad

La clave no está en abandonar el turismo o la construcción, sino en transformar cómo se hace turismo y cómo se construye mientras ponemos más huevos en la cesta de sectores de alto valor añadido

Desde el año 2000, la productividad por hora trabajada en España, según datos de EuKlems apenas ha crecido un 0,3% anual de media. En Alemania, esa cifra ronda el 1%. Aunque pudiera parecer una diferencia pequeña, acumulada durante un cuarto de siglo explica buena parte de la brecha salarial entre ambos países.

Pero a pesar de la importancia de esta cifra, el debate habitual sobre este asunto suele quedarse en la superficie, usando los datos solamente para señalar que la cosa ha ido (y va) mal, pero sin explicar por qué. Como suelo decir, explicar no es excusar, pero al menos centra las ideas en el camino correcto, para hacer así un debate constructivo que facilite la toma adecuada de decisiones.

Entre otras muchas razones se culpa al tamaño de nuestras empresas, a la temporalidad laboral o a la escasa inversión en I+D de esta evolución en el largo plazo. Todo eso es cierto, pero en mi opinión no lo son todo. Si abrimos y miramos a las entrañas de la economía española entenderemos por qué el crecimiento ha sido tan débil durante estos veinticinco años. Si lo hacemos encontraremos un patrón que se repite con ciertas variaciones, tantas como fases ha tenido el ciclo económico español desde inicios de siglo. La cuestión principal es cuánto y en qué hemos invertido desde entonces.

Así, por empezar con la primera fase, entre 2000 y 2007, España vivió lo que parecía un milagro económico. El PIB crecía por encima del 3% anual, el paro bajaba y los españoles nos sentíamos, por fin, europeos de primera. Pero aquel crecimiento tenía los pies de barro, literalmente. Y esto era porque invertíamos cantidades ingentes de dinero, pero no en lo necesario para mejorar la productividad. Así, por cada euro que una empresa alemana destinaba a software o patentes, una española compraba una mezcladora de cemento o levantaba un almacén. No es que ese capital fuera inútil, pero tiene un límite. Por mucho que lo acumulemos, su rentabilidad depende de la expansión de un sector de bajo valor añadido. El crédito barato de aquellos años fluyó hacia donde menos podíamos impulsar el crecimiento a largo plazo. Sectores que, por su propia naturaleza, tenían techos de productividad bajos, pero que, al acumular capital, nos condenábamos a un exceso de capacidad en baja productividad que nos condicionaría si el sector se venía abajo. Y no solo fue construcción.

El resultado fue que, a pesar de tener cada año más máquinas y más trabajadores, las empresas españolas eran progresivamente menos eficientes combinándolos. Es como si un restaurante contratara más cocineros y comprara más sartenes, pero los platos saliesen cada vez peor.

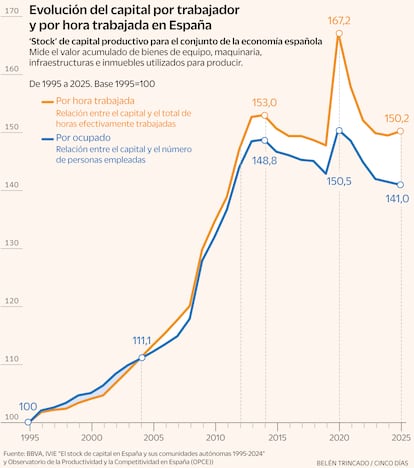

El estallido de la burbuja dejó una pregunta en el aire: ¿y ahora qué? Obviamente, el masivo despido de trabajadores elevó repentinamente la productividad. Los titulares celebraban que por fin nos estábamos volviendo eficientes. Era un espejismo ya que lo único que hicimos fue despedir a los menos productivos. El mercado laboral expulsó primero a los temporales y menos cualificados, muchos de ellos en construcción. Los que quedaron tenían, de media, más formación. La “calidad” de la fuerza laboral subió, pero no porque hubiéramos invertido en educación, sino porque habíamos dejado en la calle a tres millones de personas. Fue productividad de derribo, no de construcción. Pero a cambio nos quedamos con un exceso de capital que hundió dos cosas: su eficiencia y la rentabilidad de invertir. Es como si guardáramos mucha maquinaria hasta que los vientos de nuevos ciclos nos permitiesen volver a por ella. Esa maquinaria generaba cero retornos, así que su eficiencia se desplomó, y con ella la productividad (por mucho que mejorara la de los trabajadores) y, por lo tanto, los sueldos asociados a la primera.

Desde entonces, y hasta 2020, la dotación de capital por trabajador permaneció estable. El exceso de los años anteriores, como he adelantado, nos obligó a invertir por debajo de lo necesario para fomentar un crecimiento a largo plazo sostenido. Pero, y esto es relevante, la asombrosa capacidad de España para crear empleo desde 2019, pese a una década de infrainversión, explicaría en parte que la productividad por trabajador apenas se haya movido en un lustro. Y es que, siguiendo la tendencia de los diez años previos, y dado el anterior exceso de capacidad, las empresas no han necesitado invertir en exceso. Parte de sus nuevas necesidades la satisfacían encendiendo el capital que tenían apagado. No es que el capital no creciera, sino que lo hacía más lentamente que el empleo.

El resultado es que cada nuevo trabajador que se incorporaba al sistema tenía, en promedio, menos capital con el que trabajar que el anterior. Así pues, en estos años recientes hemos vivido un fenómeno inverso al de la crisis de 2008. Mientras durante aquella destruíamos más empleo que capital, ahora creamos empleo más rápido que capital. En ambos casos, el numerador y el denominador se desacoplan, y la productividad se convierte en un accidente estadístico en lugar de un logro económico. En este caso, una caída de la dotación de capital por empleado no mejora la productividad, sino que la empuja hacia abajo.

No obstante, algunos matices son necesarios. En primer lugar, sería injusto decir que no ha habido avances. La inversión en activos intangibles, como son software, bases de datos, propiedad intelectual, ha crecido, especialmente en sectores como la industria manufacturera o las telecomunicaciones. Por otro lado, los trabajadores españoles están, generación tras generación, mejor formados. Finalmente, recuperar la eficiencia del capital contrarresta, en parte o en su totalidad, el efecto negativo de aumentar más el empleo que el capital. Sin embargo, los datos muestran que estas mejoras no han bastado para compensar el efecto dilución del fuerte crecimiento del empleo.

La tentación fácil sería pedir “más inversión” sin más. Pero eso ya lo intentamos antes de 2008, y el resultado fue una burbuja. El problema no es solo cuánto se invierte, sino en qué. España necesita que su stock de capital crezca al menos al ritmo del empleo, pero sobre todo necesita que ese capital sea distinto. Necesitamos menos hormigón y más código, menos furgonetas y más robots, menos metros cuadrados y más patentes.

No es una cuestión de sectores buenos y malos. Un hotel puede ser tremendamente productivo si invierte en sistemas de gestión inteligente, automatización de procesos y formación de su personal. Una fábrica puede ser un pozo de ineficiencia si se limita a comprar máquinas sin repensar cómo se organizan los turnos. La clave no está en abandonar el turismo o la construcción, sino en transformar cómo se hace turismo y cómo se construye mientras ponemos más huevos en la cesta de sectores de alto valor añadido.