Los fabricantes alimentarios salen del ‘shock’ inflacionario con más ingresos y beneficios, pero con peores márgenes

15 de las 22 principales compañías industriales que operan en España registraron mejores resultados netos en 2024 que en 2021. Los fabricantes de marca son los que más margen pierden

La industria alimentaria entra en la recta final de un ejercicio 2025 anómalamente estable. Al menos en comparación con la situación de los tres años anteriores, marcados primero por el shock inflacionario que se desató a raíz de la invasión rusa sobre Ucrania, y que provocó una inusitada subida de los costes para las compañías; y después, por la gestión que las empresas tuvieron que hacer en sus cuentas de resultados. Estas se enfrentaron a una decisión clave: trasladar íntegramente, o no, estos incrementos a los precios de venta.

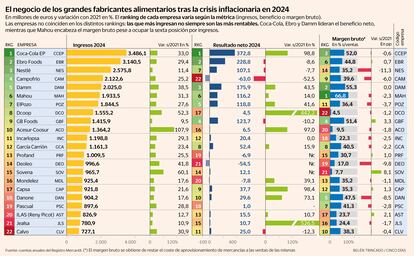

El análisis de los estados contables de 22 de los grandes fabricantes alimentarios de España entre 2021, último antes de la gran crisis de costes, y 2024, el primero de una situación inflacionaria más estable, permite sacar las primeras conclusiones. La primera: los ingresos agregados han crecido un 29% en ese periodo, mientras que los costes por aprovisionamientos, lo que pagan por las materias primas, lo ha hecho un 35,5%. Por tanto, no toda esa alza se ha trasladado al precio.

Pese a ello, la mayoría ha mejorado sus resultados netos, ya sea elevando sus beneficios o revirtiendo las pérdidas que presentaban en 2021 [ver tabla]. Por contra, también la mayoría operaba al cierre de 2024 con peores márgenes brutos que tres años antes. Es decir, la ganancia por cada artículo comercializado, teniendo en cuenta su precio de venta y los costes de adquisición.

Dentro de ese margen, las empresas tienen que encajar el resto de sus costes: los de personal, los de suministros o los financieros. Una mayor eficiencia en esos gastos, además de posibles ingresos de carácter extraordinario, pueden explicar que una empresa mejore sus beneficios netos pero empeore sus márgenes.

“Entre 2021 y 2024 hemos vivido uno de los periodos más complejos para la industria alimentaria”, resume César Vargas, director general de negocios de Pascual. El fabricante burgalés está en el perfil medio de las empresas analizadas: ha mejorado sus ingresos un 28,8% entre 2021 y 2024; el pasado año consiguió un beneficio neto de un millón, cuando en 2021 el resultado era negativo; y su margen bruto ha empeorado en 2,8 puntos. “Decidimos no trasladar completamente los incrementos de costes al consumidor, y como resultado, el margen bruto se ha visto afectado”, analiza Vargas.

De todas las empresas analizadas, solo tres han mejorado ingresos, beneficios y márgenes. Dos de ellas son lácteas, Corporación Alimentaria Peñasanta (Capsa), dueña de Central Lechera Asturiana; e Industrias Lácteas Asturianas (Ilas), la antigua Reny Picot y proveedora de Mercadona. A ellas se suma Sovena, grupo aceitero que también provee a los supermercados de Juan Roig, que en 2021 estaba en pérdidas y operaba con un margen bruto negativo.

Desde Capsa atribuyen la mejora de sus cifras a ser “una empresa más diversificada”, con un mayor peso en el canal horeca y menos en el distribuidor, y tras aumentar su propuesta en derivados lácteos frente a la leche líquida, cada vez más copada por las marcas blancas. De hecho, los fabricantes especializados en estas enseñas son los que operaron con los menores márgenes brutos en 2024: Dcoop (4,5% de los ingresos), Sovena (7,7%), Acesur (9,5%), Incarlopsa (22,3), Ilas (23,7%), Jealsa (24,4%) y Profand (30,7%). Entre ellas solo se cuela Deoleo, con un margen bruto del 17% el pasado año. De hecho, los cuatro grupos aceiteros analizados están a la cola en cuanto a márgenes, tras un periodo marcado por cosechas históricamente bajas y precios disparados.

“Han sido años complicados”, reconoce el presidente de Dcoop, Antonio Luque. “Pese a eso, la respuesta del consumidor fue mejor de la que todos imaginamos, y permitió salvar los muebles a nivel industrial. Los costes de explotación han empeorado, pero hemos aguantado”.

Pero si las empresas especializadas en marca blanca son los que menor margen tienen, los fabricantes que compiten con sus propias enseñas son las que más los han erosionado en estos años. Se lleva la palma Nestlé, con una reducción de más de 11 puntos, seguida de Deoleo (-9,8), Danone (-8,5) y Campofrío (-6). Esta última es de las pocas que registró pérdidas en 2024, y que además, empeora los resultados de 2021. Desde el fabricante cárnico se apunta, además de a la inflación de costes, a los ajustes realizados en su perímetro, con desinversiones en Estados Unido e Italia que han provocado deterioros contables.

La competencia con la marca blanca es, precisamente, uno de los grandes retos a los que se han enfrentado esos fabricantes, como reconoce César Vargas, de Pascual, junto a “la presión de costes y la transformación de los canales de consumo”.

Estabilización progresiva

La tendencia en 2024 y 2025 es a una inflación estabilizada y a una recuperación paulatina de la rentabilidad de las ventas. “Con la contención progresiva de los costes, la situación se ha ido normalizando, y poco a poco las empresas han recuperado parte de la rentabilidad perdida durante ese periodo”, analiza el director general de la asociación de fabricantes y distribuidores Aecoc, José María Bonmatí. Este indica que, según un estudio interno de perspectivas, el 52% de las empresas priorizan ahora crecer en volumen respecto a mejorar el margen, “en un intento de ganar cuota de mercado y mejorar su posicionamiento en un sector de extrema competencia”.

Algo que explica que, pese a que los beneficios mejoren, los márgenes brutos sigan por debajo de los de 2021. “Esto es posible implementando medidas de precios bajos o descuentos en determinados productos. El sector del gran consumo sustenta su modelo de negocio en un gran volumen de ventas y las economías de escala”, recuerda Bonmatí, que asume que las cifras de ventas en 2025 mejorarán a las de 2024, aunque rechaza que estemos en un contexto de subida generalizada de precios en los alimentos.

Desde Capsa comparten las buenas perspectivas, y apunta a una “mejora en los indicadores, como consecuencia del buen comportamiento de todos los negocios”. “2025 está mostrando una evolución positiva. La moderación de la inflación y la recuperación del consumo están favoreciendo un entorno más estable”, apunta César Vargas, de Pascual.