Sareb tiene suelos vacíos para construir 310.000 viviendas adicionales

Un estudio de Funcas señala que la falta de inversión del banco malo ha limitado la nueva oferta

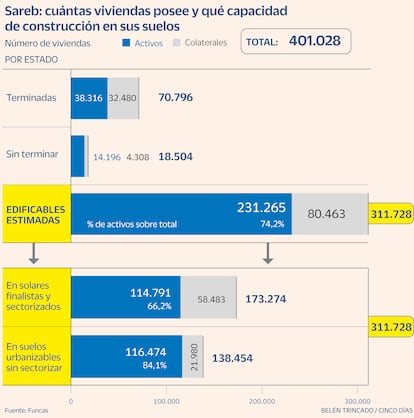

Sareb tiene un banco de suelo con capacidad para multiplicar por tres el número de viviendas que se construyen en España cada año. Es una conclusión del think tank Funcas, ligado a la asociación de caja de ahorros CECA, que ha radiografiado los activos del conocido como banco malo. En concreto, la Sociedad de Gestión de Activos procedentes de la Reestructuración Bancaria dispone de terrenos para levantar 311.728 casas adicionales a su parque actual, según se recoge en este estudio realizado por Ignacio Ezquiaga, profesor de la Universidad de Murcia y exdirectivo bancario.

Ezquiaga ha analizado todos los activos que tiene Sareb, desde las viviendas terminadas a los suelos en todo tipo de fases de desarrollo urbanístico: desde rústicos hasta finalistas y con licencia, con datos proporcionados por el propio banco malo. Del número de suelos en manos de esta sociedad pública, que tiene al FROB como principal accionista (dependiente del Ministerio de Economía), este experto ha estimado el número de viviendas que se podría construir en ellos.

Entre las conclusiones que Ezquiaga saca se encuentran dos muy relevantes: que ha faltado inversión de Sareb para desarrollar esos terrenos y así contar con más oferta y, segundo, que precisamente la falta de avances urbanísticos ha provocado que pierdan valor. “Lo que hace falta es invertir mucho dinero. Nadie ha querido poner capital”, asegura el experto en conversación con este diario. Además del FROB, el banco malo cuenta con accionistas privados como Santander, CaixaBank, Sabadell, Kutxabank e Ibercaja.

Este estudio llega justo en el momento en el que el Gobierno ha decidido cambiar la política de vivienda utilizando Sareb como fuente de activos. Isabel Rodríguez, ministra de Vivienda y Agenda Urbana, explicó el martes en la rueda de prensa tras el Consejo de Ministros que el banco malo traspasará de forma gratuita a la nueva empresa estatal de vivienda (que tiene como germen a la sociedad Sepes) 40.000 viviendas y 2.400 suelos, donde se pueden edificar hasta 55.000 viviendas, en una cartera conjunta valorada en 5.900 millones.

El ministerio de Rodríguez ha seguido varios criterios para seleccionar esos suelos: geográfico (en poblaciones de más de 5.000 personas), económico (que se consideren viables para un piso tipo de 70 m2) y técnico-urbanístico (plurifamiliares y que tengan capacidad para más de 30 casas).

El análisis de Funcas indica que Sareb tiene terminadas 70.796 viviendas, tanto en propiedades como procedentes de activos financieros con colateral inmobiliario, aunque no todas estén disponibles y tengan diferentes situaciones (vacías, con alquiler, okupadas ilegalmente, sin toma de posesión, destinadas a vivienda social o en reclamación judicial). Además, se detalla que cuenta con otras 18.504 casas sin terminar (en obras o en promociones abandonadas). Igualmente, en el informe se explica que la sociedad cuenta con 24.268 suelos donde levantar las citadas 311.000 casas. Por tanto, entre terminadas, sin terminar y suelos, Ezquiaga calcula 401.028 viviendas edificadas y edificables en el balance del banco malo.

“De alguna manera cabría interpretar que la Sareb no solo habría cumplido con su función de limpiar los balances de las entidades cedentes o enajenar ordenadamente los activos, sino que, más allá, ha aparcado en su balance una parte notable del legado de activos inmobiliarios de la crisis, sobre todo suelos y, de forma especial, suelos financiados, de forma que casi trece años después una proporción no menor de ellos permanece todavía allí”, concluye este experto en el informe.

A Sareb se traspasó una cartera (de propiedades y créditos fallidos con garantía hipotecaria) valorada en 50.781 millones, procedente de activos tóxicos de entidades financieras con problemas tras el estallido de la burbuja del ladrillo en 2008. Entre las entidades rescatadas se encontraron Bankia, Catalunya Caixa, NGC, Banco de Valencia, España Duero o Liberbank, todas ellas desaparecidas o integradas en otros bancos y cajas.

“Devolverlos al mercado más rápidamente, evitando su deterioro, hubiera exigido nuevos saneamientos. Transformarlos desde la propia Sareb habría exigido nuevas inversiones, promociones o incluso el desarrollo del alquiler residencial. Esto ha podido tener efectos sobre los precios de los activos”, apunta el estudio de Funcas.

El investigador de Funcas recuerda que esa oferta conjunta de viviendas edificadas y edificables de Sareb sería unas cuatro veces la producción de obra nueva española anual, tres veces si solo se cuentan las edificables, lo que, a su parecer, muestra un potencial elevado para la generación de una oferta de vivienda asequible.

“La clave está en generar los incentivos para que la Sareb y los demás grandes propietarios privados –fondos de capital riesgo que han venido adquiriendo préstamos y propiedades inmobiliarias entre 2010 y 2018 fundamentalmente– o públicos –como los ayuntamientos–, promotores y autoridades urbanísticas colaboren en el desarrollo del planeamiento y realicen las inversiones y saneamientos necesarios para terminar su transformación en solares finalistas, listos para conseguir licencia y financiación, y edificar", se recoge en el estudio.