Los supermercados regionales casi triplican el ritmo de aperturas netas de los grandes operadores nacionales

Seis cadenas, Consum, BonÁrea, Uvesco, Ahorramas, Dinosol y Bonpreu sumaron 140 nuevos locales a sus redes comerciales en 2024

Los supermercados regionales continúan con el fuerte avance que vienen mostrando en los últimos años, tanto en cifras de ventas como en ritmo de aperturas de tiendas. En un momento en el que los consumidores priorizan la proximidad a la hora de hacer sus compras, estas cadenas, que tienen la ventaja de contar con una implantación de décadas en sus territorios de nacimiento, están aprovechando al máximo el contexto no solo para reforzar su posición en sus barrios tradicionales, sino para cruzar nuevas fronteras.

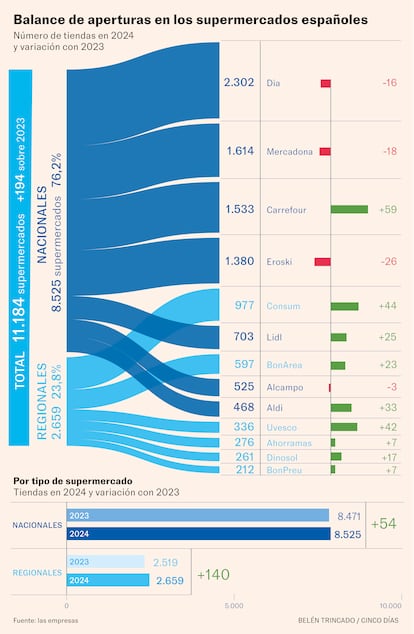

Seis de los grandes referentes de este segmento por volumen de ingresos, Consum (Comunidad Valenciana), BonÁrea (Cataluña), Uvesco (País Vasco), Ahorramas (Madrid), Dinosol (Canarias) y Bon Preu (Cataluña), casi triplicaron el número de aperturas netas de tiendas durante el último ejercicio, en comparación con las cifras de los siete principales operadores de carácter nacional: Mercadona, Carrefour, Lidl, Dia, Eroski, Alcampo y Aldi.

En concreto, esas seis cadenas regionales sumaron 140 aperturas netas, por las 54 de las nacionales, según los datos que han hecho públicos en las últimas semanas algunas de las empresas analizadas, y los facilitados a este periódico por otras. Esas aperturas netas tienen en cuenta, por una parte, los nuevos establecimientos inaugurados, y por otra, aquellos que han sido clausurados dentro de sus respectivas estrategias comerciales.

Mientras que ninguna de las cadenas regionales vieron reducida su red física de tiendas, cuatro de los siete operadores nacionales sí registraron retrocesos. El más destacable, que no el más abultado, es el de Mercadona, que por primera vez en su historia menguó su presencia en España con 18 cierres netos. La compañía presidida por Juan Roig sigue con su estrategia de apostar por tiendas de gran tamaño, lo que le lleva a cerrar aquellas más pequeñas y que, por tanto, no se ajustan a su propuesta comercial. Eroski (-26), Dia (-16), y Alcampo (-3) también registraron retrocesos, dentro de sus respectivos procesos de depuración de tiendas poco rentables.

Tendencia contraria siguieron Carrefour, Lidl y Aldi. El operador francés fue la cadena que mayor crecimiento experimentó, con 59 aperturas netas hasta alcanzar un total de 1.533 establecimientos, sumando todos sus formatos: hipermercados, supermercados, las tiendas de conveniencia bajo la marca Carrefour Express, y su formato de descuento, Supeco. Estos dos últimos fueron los que coparon la práctica mayoría del crecimiento: las tiendas Carrefour Express, operadas por franquiciados, crecieron en 47 unidades hasta las 1.097, mientras que Supeco sumó 14 y llegó a las 70. Los supermercados ganaron dos, y los hipermercados se mantuvieron en 204 unidades.

Por su parte, los dos operadores alemanes, Lidl y Aldi, continuaron con su tendencia expansiva. La primera terminó su año fiscal, el pasado 28 de febrero, con 703 tiendas, 25 más. La segunda con 468, un avance de 33 unidades. En ambos casos, progresos ligeramente más lentos respecto a lo visto en años anteriores.

Impulso regional

Pero el gran impulso del sector lo protagonizan los operadores regionales. Cierto es que, en la mayoría de estos casos, cuentan con un menor número de establecimientos y, por tanto, con mayor margen para seguir creciendo. Tanto dentro como fuera de sus fronteras naturales.

El mayor ejemplo es Consum, que llegó a 977 tiendas, 44 más. La cooperativa valenciana juega en la fina línea entre operador nacional y regional. Su facturación, de 4.707 millones en 2024, le coloca entre los grandes del país: cerca de Alcampo y por encima de Dia el año pasado, lo que le convierte en el sexto operador de supermercados por ventas y superficie. También por su progresiva expansión, que le lleva ya a operar en cinco regiones: Comunidad Valenciana, Cataluña, Castilla-La Mancha, Andalucía y Aragón. Sin embargo, la misma está muy centrada en el arco mediterráneo, y es en su región natal donde aglutina el 53% de su red, mientras que las dos últimas no alcanzan el 5%, de ahí que aún se considere regional a efectos de este análisis.

“Se han puesto las bases para la expansión de la cooperativa en la próxima década, con un objetivo claro hacia Castilla-La Mancha y el Este de Andalucía”, dice en su memoria anual el presidente de Consum, Francesc Llobell. Su llegada a Madrid, de momento, no se espera. Para 2025 prevé 53 aperturas, sin contar cierres.

En su caso, cuenta con un doble factor que acelera su expansión: contar con franquicias y su modelo de cooperativa. Según un informe reciente de la patronal sectorial Asedas, elaborado junto a la consultora Retail Data, ambos modelos acapararon el 60% de las aperturas en 2024.

Uvesco, BonÁrea y Ahorramas también crecen con fuerza y miran a nuevos territorios. La primera, propiedad de Pai Partners, sumó en 2024 42 nuevos locales, tras adquirir la compañía madrileña Hiber. Cerró el año con 336 locales. Para 2025 prevé 25 inauguraciones, de las que ocho estarán en Madrid, donde ya es el octavo operador de la distribución alimentaria en cuota de superficie.

La catalana BonÁrea ganó 23 unidades netas, rozando ya las 600. Esta opera, además de en Cataluña, en Aragón, Comunidad Valenciana, Madrid, Navarra, La Rioja, Castilla-La Mancha y Andorra. En su caso, la mayoría de aperturas, 17, fueron en territorio catalán.

Por su parte, Ahorramas acabo 2024 con 276 supermercados gestionados de forma directa, siete más de los que reportó un año antes. A ellos se suman otros 17 La compañía, centrada históricamente en Madrid y con presencia en Castilla-La Mancha, prevé su primer local en Castilla y León para este año, en Ávila, y el segundo en Segovia. Una “expansión natural”, como la define la propia empresa.

Junto a ellos, otros operadores regionales como Dinosol o Bonpreu también continúan creciendo. El operador canario, abierto a una operación de venta, cerró 2024 con 261 tiendas, 17 más. Y el catalán ganó siete unidades, hasta 212.

Entre Consum, Uvesco, BonÁrea, Ahorramas y Dinosol sumaron unas inversiones totales de 521 millones de euros, según las cifras reportadas por estas empresas, tanto en expansión, como en logística o digitalización. Empresas con músculo y que quieren ganar nuevos barrios.