El Santander gana 12.574 millones en 2024, el mejor año de su historia, y se dispara en Bolsa

El banco repartirá a los accionistas 10.000 millones de euros entre 2025 y 2026, más de lo abonado en los últimos cuatro años. La acción subió un 8,29%

El Banco Santander pulveriza su propio récord de beneficios en 2024. La entidad ha ganado 12.574 millones en el ejercicio, un 14% más que los 11.076 millones que registró en 2023, cuando ya había alcanzado su marca personal, y pese a las recientes caídas en el precio de dinero promulgadas por el Banco Central Europeo (BCE). En cuanto a la rentabilidad, el ROTE (rentabilidad sobre capital tangible) escala hasta el 16,3%. La entidad ha detallado además una generosa política de retribución al accionista para los próximos ejercicios. Distribuirá 10.000 millones entre 2025 y 2026, con cargo tanto a sus resultados (en virtud a un pay out del 50%) como al exceso de capital.

Los inversores han respondido a la noticia con euforia y las acciones de la entidad se dispararon este miércoles un 8,29%, la mayor subida desde 2020. Los títulos del Santander cerraron la sesión sobre los 5,40 euros e igualan los máximos de 2018. En línea con la mejora de la remuneración al accionista, ha anunciado la puesta en marcha de un programa de recompra de acciones equivalente al 25% de sus ganancias, unos 1.587 millones, que se sumarán al pago complementario que tiene previsto aprobar en la próxima reunión de su consejo de administración y al ordinario, de 10 céntimos por acción, que abonó en noviembre. Todo ello elevará la cantidad devuelta a los accionistas dese 2021 hasta los 9.500 millones.

Durante la conferencia con analistas, tanto la presidenta del banco, Ana Botín, como el consejero delegado, Héctor Grisi, han declinado detallar más estos planes de reparto de capital. Pero sí han explicado que el suelo mínimo para estas distribuciones estará en el 12% de la ratio de capital CET 1 fully loaded. También han indicado la jerarquía para el uso de este capital sobrante. En primer lugar, lo dedicarán al crecimiento orgánico, después a las distribuciones de dividendos y recompras y finalmente al inorgánico, para terminar añadiendo esas distribuciones del excedente de capital.

Volviendo a los resultados del año pasado, la entidad registra un alza en sus líneas de ingresos. El margen de interés ha avanzado en el ejercicio un 8%, hasta los 46.668 millones. Las comisiones han sumado otro 8%, hasta los 13.010 millones, lo que deja el margen bruto en 36.177 millones, con un alza del 12%. Los costes crecieron el 2%, hasta los 26.034 millones. En el cuarto trimestre, donde se han dejado sentir ya las rebajas en el precio del dinero, el beneficio se mantiene estable con respecto al 30 de septiembre, en los 3.265 millones, mientras que el margen de intereses aumenta un 6,8% y el margen bruto, 5,9%.

En cuanto a capital, cierra el ejercicio de 2024 con una ratio CET 1 fully loaded (la que mide el capital de máxima calidad) en el 12,8%, por encima del 12,5% que se anotó en el tercer trimestre del año y sin registrar ningún impacto por la puesta en marcha, desde el 1 de enero de este año, de la normativa de Basilea III. Sitúa el coste de riesgo en el 1,15%, mantiene estable la mora en el 3,05% y eleva ligeramente las dotaciones hasta los 3.209 millones. El Santander presume igualmente de una mejora general de la eficiencia, que cierra el año en el 41,8%, el mejor dato en 15 años.

Con todo ello, la entidad destaca el cumplimiento de todos los objetivos marcados para 2024, que elevó a cierre del primer semestre. De cara a 2025, se ha fijado nuevos retos. Estos son llevar la cifra de ingresos hasta los 62.000 millones, con un alza de las comisiones a un dígito medio alto (entre el 7% y el 9%), así como reducir la base de costes. También apunta a mantener el coste de riesgo por debajo del 1,15%, la ratio de capital CET 1 fully loaded en torno al 13% y elevar la rentabilidad hasta el 16,5%.

El mercado ha aplaudido las cuentas del banco, con contundentes alzas en la apertura del mercado. Según un informe de Jefferies, esto se explica por presentar unos beneficios superiores a lo esperado, fundamentalmente por unas buenas cifras en España, México y Brasil. También saludan los objetivos propuestos para 2025, mejores de lo previsto, y por los planes para recomprar acciones, por un importe más alto de lo esperado. La entidad ha subido en Bolsa un 8,29%.

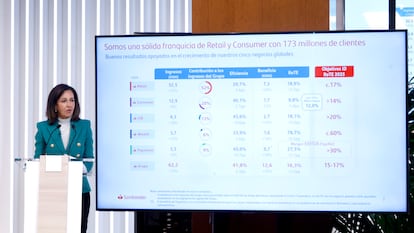

Con respeto a sus negocios globales, el Santander aclara que las áreas de retail y de consumo aún suponen el 80% del margen de intereses. En cuanto a la primera, el beneficio aumentó en el año un 28,8%, con un alza del 11% en el margen de interés, que sube en todas las regiones, y un 7,3% en las comisiones, fundamentalmente en Brasil, México y Polonia. En Digital Consumer Bank, que agrupa Openbank y el negocio del crédito al consumo, el beneficio cae un 12%, que el banco lo atribuye a las provisiones en francos suizos en Polonia y al varapalo judicial por la financiación a vehículos en Reino Unido. El crédito crece un 4% por la pujanza de Brasil y los depósitos aumentan un 10%, por el crecimiento de Openbank en Europa y la entrada en EE UU.

En cuanto a la división de banca de inversión, una de las apuestas más decididas del banco en los últimos tiempos, registra un beneficio y unos ingresos récord. Las ganancias se incrementaron un 15,8%, hasta los 2.740 millones, por un alza del 14,8% en el margen de interés y del 21,8% en las comisiones. Los costes, en plena ofensiva de fichajes y por ganar capacidad en este área, se incrementaron un 13,8%. La otra gran palanca de crecimiento del banco son Wealth y Seguros, donde el beneficio se incrementó un 14%, y aportó un 12% más el beneficio del grupo, y con un alza de cerca del 20% en las comisiones. Mantiene una elevadísima rentabilidad, del 79,9% de ROTE.

Finalmente, atendiendo a la división geográfica, en España el beneficio se incrementó un 58% en el año, hasta los 3.762 millones, por las mayores comisiones, el fuerte crecimiento del margen de intereses y las menores dotaciones. No obstante, registra una caída trimestral de las ganancias, que atribuye, entre otras cuestiones, a las dotaciones por el efecto de la dana de Valencia. También apunta a una contracción del crédito, del 2%, por las mayores amortizaciones y del 1% de los depósitos, mientras que los fondos de inversión se incrementan un 20%.

En Reino Unido, el beneficio descendió un 17% por menores volúmenes y más coste de los depósitos. Mientras, en EE UU, una de las principales apuestas del banco, las ganancias crecen el 20%, respaldadas por el crecimiento en banca de inversión y en financiación de automóviles, que compensan los mayores costes. En Brasil, el beneficio anual crece el 35,8%, por los incrementos en el margen de intereses, las comisiones y la eficiencia, que compensan las mayores dotaciones y el menor resultado de operaciones financieras.