EY rechaza la ampliación de los contratos de auditoría por no contar con el sector

La firma avisa de un inminente cambio regulatorio europeo. Prolongar la vinculación de una entidad con su auditor enfrenta a la profesión

Pocas veces el legislador consigue tanta unanimidad a la hora de soliviantar a un sector entero de actividad. Ha ocurrido con la aprobación de una enmienda transaccional a los Presupuestos Generales del Estado, impulsada por el PdeCat y el PNV; y apoyada por PSOE y Unidas Podemos. Dicha enmienda abre la posibilidad de ampliar el periodo máximo de contratación de las empresas para realizar sus auditorías, ahora establecido en 10 años, para el caso de las entidades de interés público mediante dos vías. La primera opción es prolongarlo 14 años más, siempre que la verificación de cuentas se realice con otra u otras auditoras, lo que en el sector se conoce como coauditoría, hasta ahora muy poco desarrollada en la mayor parte de Europa y España. La segunda vía es contar con el mismo auditor 10 años más, 20 en total, previa convocatoria pública de ofertas.

En cuanto se conoció la intención de sacar adelante esta modificación de la Ley de Auditoría, todo el sector reaccionó de forma más o menos estridente a través de asociaciones (conocida es su discreción) a un cambio del que muy pocos tenían constancia que se estuviese cocinando.

EY, una de las auditoras más relevantes de España, integrante del selecto club de las big four es la que más abiertamente se ha pronunciado. “La modificación de la Ley de Auditoría introducida mediante la enmienda a la Ley de Presupuestos no ha sido discutida con la profesión, frente al proceso de diálogo que dio lugar a la actual norma y su reglamento de desarrollo. Resulta extraño promover un cambio legislativo en España en una materia que está siendo actualmente objeto de análisis por parte de la UE y que podría llevar a modificaciones en el corto/medio plazo de la legislación europea y, por ende, de la española”, aseguran fuentes de la firma a CincoDías.

El resto de las cuatro grandes: KPMG, PwC y Deloitte se remiten a la opinión del Instituto de Censores Jurados de Cuentas de España (ICJCE), una de las dos instituciones que representa a los profesionales de la auditoría de cuentas en España. La otra es el Registro de Economistas Auditores (REA). En lo único que coinciden es en lo expresado por EY: no parece que fuese el mejor momento para acometer estos cambios.

Emilio Álvarez, presidente del REA, es claro y contundente: “Pedimos la retirada de esta enmienda”. Y además lo hace con dos argumentos, a su juicio, claves. Considera que con una vinculación entre empresa y auditor que puede llegar en uno de los supuestos a los 20 años se pone en peligro la independencia del profesional de la auditoría, pudiendo caer en lo que los técnicos denominan la temida familiaridad. La segunda razón que causa su oposición es que esta ampliación de los contratos no hace sino fomentar la concentración del sector, donde ya existe una situación de extrema polarización. Por un lado, un diminuto club de cuatro grandes auditoras y fuera de ese ámbito centenares de medianas y pequeñas firmas sin opciones tras esta reforma de aspirar a trabajar con las grandes compañías. En opinión del REA, ya que se ha abordado este asunto, se debía haber legislado fomentando más decididamente la coauditoría. En Francia, es obligatoria para las entidades de interés público.

Por su parte, el director general del ICJCE, Javier Quintana, reprocha también que esta modificación se haya llevado a cabo sin conocimiento del sector y se haya escogido este momento, cuando en Bruselas se debate sobre qué cambios introducir para mejorar el ejercicio de la auditoría de cuentas. No obstante, discrepa con el REA en cuanto a que la ampliación de 10 + 10 años comprometa la profesionalidad del auditor. “No creemos que sea un riesgo para la independencia”, incide.

Hasta aquí, las valoraciones oficiales. En conversación con representantes de numerosas empresas, la opinión generalizada es que de salir adelante la enmienda sin una sola modificación (se vota en el Senado en los próximos días sin apenas margen para la sorpresa), la modificación solo servirá para perpetuar el negocio de las grandes auditoras. “Lo único que ocurrirá es un baile de big four entre las entidades más grandes del país, sin posibilidad de dar entrada a ese negocio a auditoras de tamaño menor”, explican en una firma de las consideradas medianas.

Las ‘otras’ opiniones sobre el por qué de esta reforma

Grupos políticos. Si a nadie le ha gustado el momento escogido para la reforma, cómo lo justifican los diputados que han auspiciado la enmienda. El PdeCat asegura que España traspuso la directiva en 2015 de manera “incompleta e inadecuada”. Expertos del sector discrepan: “Daba un margen para llevar a la legislación nacional algunos aspectos, si el país así lo decidía, como ocurre siempre. Entonces fue una decisión política, como parece serlo también ahora”.

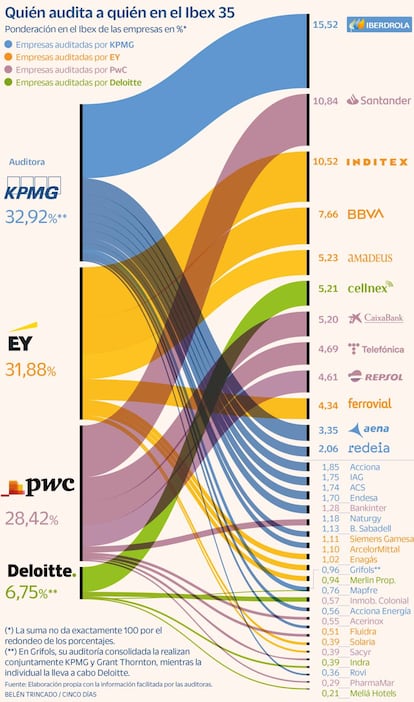

Pez chico. El eterno debate de a quién beneficia y a quién perjudica una decisión como esta. “Las grandes firmas se seguirán repartiendo el negocio como hasta ahora, cierto, pero es que las pequeñas carecen del tamaño y recursos para auditar a entidades como Iberdrola o Inditex, debemos ser realistas”, advierten en otra compañía. Menos Deloitte, que apuesta por la consultoría, las otras tres big four auditan al 93,2% del selectivo español. PwC tiene el contrato más jugoso, el de Santander, que pagó 109,7 millones en 2021.

Coauditoría. Señalada como una de las soluciones para dar músculo a las firmas de menor tamaño, lo cierto es que en España al ser voluntaria, no se ha desarrollado. Un reciente informe del ICAC, el supervisor del sector, concluye que las investigaciones realizadas no permiten concluir que la auditoría conjunta resulte en una mayor calidad, revelador.