Las empresas afectadas por la reforma de Sánchez pagan un tipo efectivo del 5% en Sociedades

El tipo sobre el beneficio cae según crece la cifra de negocio La limitación a la compensación de pérdidas ingresará 2.500 millones

El Gobierno anunció recientemente, dentro del paquete fiscal para combatir los efectos de la crisis inflacionista, una limitación del 50% a la posibilidad de que los grandes grupos consolidados compensen las pérdidas de sus filiales en el impuesto sobre sociedades. La medida afectará a unas 3.500 grandes empresas –aquellas que tienen una cuota líquida positiva– y tendrá un impacto de casi 2.500 millones para 2023 y 2024. La restricción temporal de esta ventaja fiscal de la que disfrutan los grupos consolidados nace en parte por el bajo tipo efectivo por el que tributan sus beneficios: una media del 5,07%, según la estadística publicada este jueves por la Agencia Tributaria.

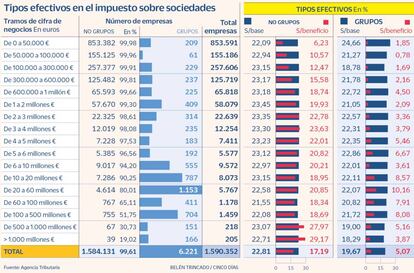

Los tipos efectivos aplicados, tanto sobre la base imponible como sobre el resultado contable de las organizaciones, difieren enormemente en función de si la compañía es o no un grupo consolidado. En las empresas no conformadas como un grupo, el tipo efectivo aplicado en Sociedades sobre la base imponible y sobre el beneficio oscila entre el 22,8% y el 17,2% de media. En los grupos, sin embargo, se mueve entre el 19,6% y el 5%, una brecha que se agranda a medida que aumenta el tamaño del grupo empresarial.

Así, por ejemplo, mientras que el gravamen sobre el beneficio llega al 10% en los grupos que se mueven entre los 20 y los 60 millones de cifra de negocio, no llega al 4% en aquellas organizaciones que superan los 1.000 millones.

Las diferencias también son notables en función de los sectores en los que opera cada grupo. En industria, por ejemplo, el tipo efectivo sobre el beneficio se sitúa en una media del 4,3%, similar al 4,2% que se aplica en la construcción y las actividades inmobiliarias. En comercio y comunicaciones asciende al 6,7%, y en las empresas que se dedican a las actividades financieras, al 5,4%.

Lo cierto es que las grandes empresas cuentan con diferentes mecanismos para reducir la factura fiscal en Sociedades. Una de ellas es la posibilidad de compensar las pérdidas de filiales, una posibilidad que se hace más evidente en el caso de los grandes grupos. Atendiendo a la estadística de la Agencia Tributaria, correspondiente al año 2020, la base imponible negativa total de las filiales de los grupos consolidados antes de la compensación ascendió a unos 45.000 millones de euros. Es esta cifra la que el Gobierno limitará temporalmente con el objetivo de ampliar la cuota del impuesto.

En el horizonte, sin embargo, está el objetivo de imponer un tipo mínimo en Sociedades que se aplique de momento en la Unión Europea, a la espera de las conversaciones que se están manteniendo en el seno de la OCDE para consensuar un tipo mínimo global del 15%. Este gravamen se aplicaría, previsiblemente, sobre la base imponible.

¿Qué sucederá en el caso de España, donde los grandes grupos, de media, tributan ya al 19,6%? La clave, explica Rubén Gimeno, director del Servicio de Estudios del REAF del Consejo General de Economistas, es definir las bases imponibles para recoger en ellas toda la realidad de la empresa. El objetivo de por sí no es ensanchar las bases, sino evitar que se vean estrechadas por maniobras fiscales que terminan redundando en una merma de la recaudación. Por ello, añade Gimeno, en función de lo que impute en la nueva base imponible que se acuerde, habrá empresas que tienen hoy un tipo efectivo del 20% o el 25% que se verán perjudicadas con una tasa del 15%.

Grandes y pequeñas empresas

Las grandes empresas, las que cuentan con más de 5.000 empleados, tributaron por Sociedades a un tipo medio del 17,08% sobre la base imponible, el más bajo entre las diferentes compañías. Si en lugar de sobre la base imponible se observa el tipo efectivo pero sobre el resultado contable, es decir, sobre el beneficio, este cae drásticamente hasta el 3,59%. Sin embargo, a medida que las compañías son más pequeñas, tanto por nivel de facturación como por número de empleados, el tipo aplicado aumenta paulatinamente.

De hecho, son las pequeñas empresas y las microempresas las que, según la estadística de Hacienda, pagan más por el impuesto con un tipo efectivo sobre la base imponible que supera en ambos casos el 23%, mientras que las pequeñas pagan un 17,51% sobre el beneficio y las microempresas, un 14,62%.