Divina Pastora, sobresaliente en capitalización y adecuada generación de beneficios

EthiFinance Ratings califica a la aseguradora con BBB+ con tendencia estable

Divina Pastora Seguros, Mutua de Seguros es un grupo asegurador nacional, creado en 1957 como mutualidad de previsión social, con presencia en quince ramas de seguros, aunque ciertamente especializado en asistencia sanitaria, seguro de accidentes, planes de ahorro y seguro de vida y decesos.

En el año 2022, la entidad cambió su forma jurídica a la de mutua de seguros, movimiento que se enmarca en el proyecto expansión a nivel europeo que tiene en marcha y que esperamos contribuya a un mayor crecimiento a largo plazo y a la posibilidad de poder ofrecer una gama aún más amplia de productos y servicios.

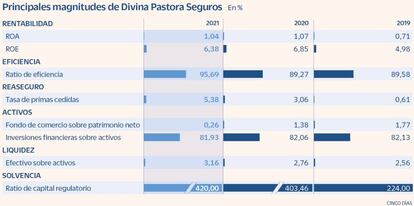

Nuestra calificación de crédito no solicitada de BBB+ con tendencia estable se fundamenta en la sobresaliente capitalización del grupo, con una ratio de capital regulatorio del 420% (403,5% en 2020) a cierre de 2021, muy por encima del 241% y 259% que en término medio presentó el mercado doméstico y el europeo respectivamente.

Asimismo, nuestra calificación subraya el nulo endeudamiento financiero y el perfil conservador de sus inversiones financieras. En este sentido, a diciembre de 2021, el 91% de la cartera de inversión estaba compuesta por instrumentos de renta fija, una cifra especialmente alta si comparamos con el resto del sector pero que se caracteriza por su perfil conservador al estar compuesta casi en su totalidad por instrumentos de alta calidad crediticia; el 9% restante correspondía a participaciones en fondos de inversión.

Su generación de beneficios continúa siendo adecuada, tanto por la positiva evolución de las primas en consonancia con la recuperación de la economía nacional, como por las menores provisiones dotadas en la rama de vida por el cambio en las tablas de mortalidad. No obstante, el aumento de la siniestralidad, en línea con la tendencia observada en el conjunto del sector asegurador, redujo la generación de resultados de la entidad.

Cabe tener en cuenta que en los últimos años el contexto sectorial ha estado marcado por los bajos tipos de interés, limitando el crecimiento en el volumen de primas del ramo de vida.

Provisiones

De igual forma, la rentabilidad de la cartera de inversiones de este tipo de entidades está limitada por los bajos tipos de interés, impacto que se agudiza en la rama de vida por la mayor duración de las coberturas, la necesidad de descontar las provisiones futuras a tipos más bajos y la necesidad de ajustar este hecho en el producto ofrecido al cliente, restando atractivo y, por tanto, limitando el potencial de crecimiento del negocio.

Desde EthiFinance Ratings prevemos que el proceso de normalización de la política monetaria [subida de tipos] impactará positivamente en la rama de seguros de vida ya que los rendimientos de la inversión mejorarán a medida que aumenten los tipos de interés. Finalmente señalar que nuestra calificación está limitada por la dimensión de la entidad (con una cuota de mercado en el entorno del 1%) y la limitada diversificación geográfica de sus negocios. No obstante, subrayamos que se encuentra inmerso en un proyecto de expansión geográfica del que esperamos que no solo continúe creciendo en el mercado nacional - ya cuenta con un total de 86 oficinas distribuidas por toda España-, sino que también en otros mercados europeos.

En este sentido, el grupo ha iniciado actividad en Argentina y Chile, además de realizar sus primeras operaciones en el mercado luso.