Turismo: altos costes y más deuda ante un verano récord

Las fuertes reservas empujan al sector, pero las dudas reaparecerán en otoño con un menor crecimiento y menos dinero para viajar

Un mal de ojo persigue al sector turístico. Tras el brusco parón por la pandemia del Covid-19 y justo cuando las reservas se disparaban aparece una inflación galopante que eleva sus costes energéticos y salariales, además de una fuerte deuda acumulada durante la inactividad. En la parte positiva, muchas ganas de viajar y una alta tasa de ocupación para este verano.

Julián Pérez, analista de Intermoney, explica que “el problema vendrá tras el verano, cuando las familias hayan reducido sus ahorros y sean más sensibles a los altos precios”. Iván San Félix, analista de Renta 4, indica que “las tensiones macro, con más inflación, menos crecimiento y tipos más altos, pueden suponer un cierto parón a los buenos niveles de reserva”. Y Víctor Álvarez, analista de Tressis, destaca “un sector cíclico, afectado por el menor crecimiento económico y los mayores costes”. A continuación, el detalle de las perspectivas de inversión para los grandes grupos turísticos cotizados españoles.

Aena: Revisiones al alza de pasajeros aclaran el camino

La semana pasada, el gestor aeroportuario Aena revisaba al alza su previsión de pasajeros para situarla en una horquilla entre el 75% y el 85% respecto a las cifras de 2019 (año previo a la pandemia del Covid-19). En el camino, importantes pérdidas con un último dato de 96,4 millones en el primer trimestre de este año frente a ganancias de 23,1 millones en igual periodo de 2021. Y destaca su elevado endeudamiento, que alcanzó los 7.336,5 millones a cierre de marzo de este año con un aumento del 23,7% respecto a igual periodo de 2020.

Guillermo Barrio Colongues, analista de Intermoney, en un análisis de sus últimos resultados da al valor un precio objetivo de 140 euros y recomienda mantener. “El precio actual de la acción puede estar descontando un escenario de recuperación de tráficos algo más optimista aunque esperamos una vuelta a niveles prepandemia en el segundo semestre de 2023. Los problemas con los inquilinos comerciales, las incertidumbres por la guerra en Ucrania y desde este primer trimestre su impacto visible en costes, nos hacen ser prudentes”, explica. Como dato anecdótico apuntan que en electricidad gastó 46 millones de euros más en el primer trimestre del año.

Un reciente estudio de Bank of America se muestra más optimista sobre la acción: “Reiteramos nuestra recomendación de compra con un precio objetivo de 163 euros ya que, a pesar de los vientos en contra de la inflación de costos, creemos que la acción es atractiva debido al potencial de rápida recuperación del tráfico, a la mejora del gasto comercial por pasajero y a unas buenas expectativas de generación de flujo de caja. Por último, Víctor Álvarez, analista de Tressis, destaca a Aena como su segunda opción preferida de inversión dentro de las turísticas por la rápida recuperación del tráfico con una gestión de aeronaves y carga que ronda ya el 97% respecto a 2019.

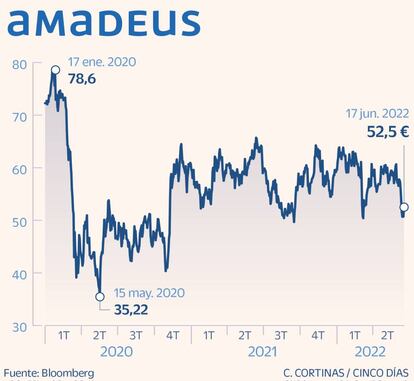

Amadeus: La más protegida frente al aumento de los costes

La firma de reservas de viajes, a medio camino entre la tecnología y el turismo, ha tenido en el año un mal comportamiento en Bolsa, con una caída del precio de sus acciones del 14%. Para Víctor Álvarez, analista de Tressis, Amadeus es su opción preferida de inversión dentro de las turísticas. La razón es que se beneficia del crecimiento de la demanda que vive el sector pero no sufre los problemas de inflación que sí padecen el resto de compañías.

Amadeus logró un beneficio en el primer trimestre de 81,3 millones, excepción en un periodo de pérdidas en el sector turístico. “Seguimos manteniendo que Amadeus debería volver a los resultados prepandemia en 2023 y 2024 y otorgamos una valoración de 50 euros por acción. Las reservas aéreas y los pasajeros embarcados se aproximan o superan el 60% de las cifras prepandemia. No variamos de momento nuestras previsiones, tras la rebaja por el estallido de la guerra, implicando reservas e ingresos del 68% y 71%, respectivamente en 2022, estimación que parecería algo conservadora en la actualidad”, explica Guillermo Barrio Colongues, analista de Intermoney. Por su parte, Iván San Félix, de Renta 4, indica que “Amadeus es una firma global y muy diversificada por lo que puede sortear mejor los problemas que surjan. Al precio actual es una opción interesante de compra”.

Desde Goldman Sachs son más optimistas y fijan un precio objetivo de la acción en 65 euros para un horizonte de 12 meses. No obstante, apuntan en un informe la existencia de algunos riesgos importantes para el valor que responden más a aspectos externos que de gestión. “Si bien el ritmo de la recuperación económica y una posible nueva ola de infecciones siguen siendo los principales riesgos, otros se relacionan con la velocidad en la recuperación de los viajes aéreos después de Covid-19, las renovaciones de contratos y la evolución de la situación geopolítica”, concluyen.

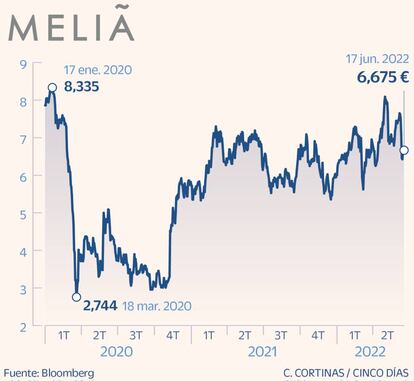

Meliá: Las reservas superan niveles prepandemia

Junto con NH Hoteles, Meliá es el único valor turístico español que ha conseguido un comportamiento positivo en Bolsa en 2022. Pero a tenor del rumbo que están cogiendo los tipos de interés, el alza de su deuda en casi 900 millones de euros desde el inicio de la pandemia hasta el primer trimestre del año puede ser una rémora.

Juan Moreno, analista de Bankinter, refleja en un informe que sus ingresos son aún inferiores en un 30% a los de 2019, afectados por la variante ómicron del Covid en enero y febrero. Aun así, “las reservas hoteleras para próximos trimestres están ya por encima de los niveles previos al virus, lo que permite mantener el optimismo para próximos trimestres. Por ello, aprovecharíamos posibles caídas para tomar posiciones en el valor”, indica. Y añade: “Prevemos la vuelta a beneficios en el segundo trimestre, por primera vez en dos años, y el beneficio neto podría rondar los 16 millones de euros en el año completo. Rebajamos nuestro precio objetivo hasta 7,76 euros por acción frente a los 8,15 euros anteriores”, concluye. Actualmente, la acción cotiza en los 6,68 euros.

Julián Pérez, analista de Intermoney, cree que hay que ser más cauteloso ya que el escenario positivo del verano para Meliá ya fue descontado con la acción superando niveles pre-Covid. “Nosotros pensamos que ahora lo que se va a empezar a descontar es un escenario mucho más complicado con la inflación y los tipos más altos”, explica. El experto de Renta 4 Iván San Félix considera que Meliá Hoteles es una compañía que en momentos complicados lo está haciendo bien y es más fuerte que otras firmas hoteleras frente a tensiones geopolíticas o pandemias. “En nuestra opinión, el valor aún tiene margen de subida”, concluye. La compañía acaba de asegurar que reducirá su deuda en 250 millones de euros con la venta de activos.

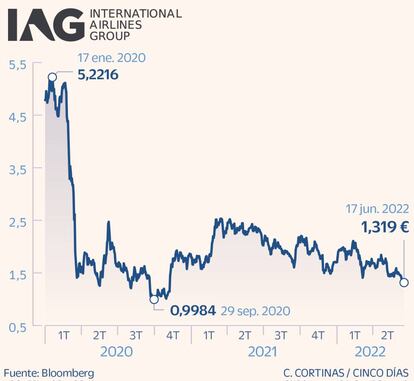

IAG: El patito feo del sector por culpa del petróleo

Las acciones de la aerolínea IAG registran una caída del 26,7% en el año y se erigen como las más castigadas dentro de las turísticas españolas. “Tiene más problemas que cosas buenas. Los beneficios llegarán en 2023, pero no tendrá flujo de caja positivo hasta 2024. Tiene un gran desafío con los costes, tanto del petróleo como salariales”, explica Víctor Álvarez, analista de Tressis. También su deuda de 11.593 millones de euros se convierte en otro factor negativo, ahora agrandado por el alza de los tipos de interés. Así, Julián Pérez, desde Intermoney, indica que el aumento del precio del petróleo está provocando subidas en el combustible, “el cual supone un 30% de los costes totales de las aerolíneas. En IAG además les está penalizando la gran cantidad de deuda que han acumulado durante la pandemia, algo que no gusta al mercado”, explica.

El experto de Renta 4, sin embargo, ve algunos aspectos positivos en la cobertura que lleva a cabo la aerolínea sobre el petróleo. “La cobertura de precios del crudo hace que le afecte menos las subidas. Esta cobertura no es habitual en las aerolíneas estadounidenses por lo que las europeas se verán más favorecidas”. Y añade: “Aunque ahora cotice a buenos niveles, es muy posible que las acciones sigan cayendo. En un horizonte a largo plazo los actuales precios son interesantes para comprar, pero a corto se esperan movimientos muy bruscos”, indica.

Desde Goldman Sachs destacan que la propia compañía ha reducido su guía de capacidad para el año (80% desde el 85% anunciado previamente). “El consenso de la compañía de 700 millones de euros de ganancias operativas para el año implica 1.450 millones de euros de beneficio operativo para el resto de los tres trimestres y nosotros prevemos 1.300 millones”. El banco se muestra neutral en su recomendación sobre el valor.

NH Hoteles: La mayor subida, apoyada en su bajo ‘free float’

NH Hoteles tiene sus propias singularidades dentro de las turísticas españolas. La firma está controlada por Minor International, que es propietaria del 94,1% de las acciones con las que se hizo finalmente tras una opa y actualmente el free float de la compañía ronda solo el 5,9% del capital. Esta escasez de liquidez le ha permitido aprovechar mejor el repunte que han vivido las turísticas en buena parte del año con un alza del 16,7% en 2022 que coloca sus acciones en los 3,7 euros de valor. La hotelera se encuentra muy diversificada geográficamente con cinco mercados principales: Benelux, Alemania, Italia, España y Latinoamérica (principalmente Argentina y México). Su perfil es la explotación de hoteles urbanos de tres o cuatro estrellas, muy dirigidos a viajes de trabajo.

En las cifras de 2022 ha destacado la multiplicación por cuatro de sus ingresos, hasta los 233,7 millones de euros, en el primer trimestre. Una mejora de las ventas que, sin embargo, no se reflejó en la cuenta de resultados ya que perdió 80,3 millones de euros, un 40% más que en idéntico periodo del pasado año. Una constante ha sido el incremento de ingresos de las firmas turísticas, bien es cierto que comparadas con periodos de poca actividad por la pandemia, por lo que no es un elemento decisivo para valorar las compañías.

La escasa liquidez la deja algo fuera del objetivo de los analistas de los valores en Bolsa. El experto de Tressis Víctor Álvarez, en una comparación con la otra hotelera de la Bolsa española, Meliá, sitúa a esta última como más atractiva para invertir ya que su actividad vacacional es ahora más sólida que la de viajes de negocios. Además, los problemas del Covid-19 y las nuevas formas de teletrabajo y conferencias por ordenador “son una amenaza para los hoteles urbanos y NH ha llevado a cabo alguna reconversión de sus inmuebles en oficinas”, explica.