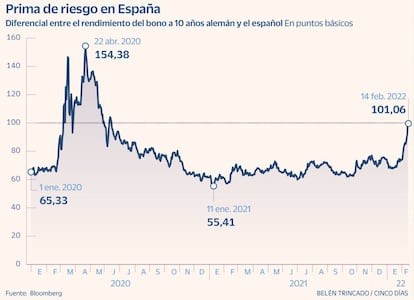

La prima de riesgo española supera los 100 puntos por primera vez desde junio de 2020

El rendimiento del bono a 10 años sube al 1,29% y supera los máximos de la pandemia

La prima de riesgo española se sitúa hoy sobre los 100 puntos básicos por primera vez desde 2020 y ha registrado durante la sesión una subida de más 10 puntos básicos, de una intensidad que no se apreciaba desde abril de ese año, coincidiendo con momentos de elevada tensión en el mercado a causa de la pandemia. Además, el rendimiento del bono a 10 años avanza hasta el 1,29%, con lo que se sitúa en niveles de enero de 2019, superando incluso los máximos de la primavera de 2020.

El diferencial que exige el mercado al bono español a 10 años sobre el alemán se ha ensanchado en más de 25 puntos básicos en lo que va de mes de febrero, a raiz del cambio de tono del BCE, anunciado el pasado día 3 y que ha abierto la puerta a una subida de tipos de interés este año en la zona euro. El alza de rentabilidades se ha acentuado de forma generalizada en las últimas semanas con ese mensaje en toda la deuda soberana, pero la española se desmarca ligeramente en la jornada de hoy.

Así, el rendimiento del bono español a una década sube, frente a los descensos comunes al resto de referencias europeas, en especial en el bund alemán, en el que hoy los inversores vuelven a buscar refugio ante la inquietud de que está provocando la tensión bélica en Ucrania. El rendimiento del bono alemán, que el viernes se acercó al 0,3%, hoy llegó a retroceder al 0,189% para estabilizarse al cierre entorno al 0,27%.

La prima de riesgo italiana también sube, aunque poco más de tres puntos básicos, mucho menos que la española. La subida del diferencial español coincide hoy con la resaca electoral que dejan las elecciones autonómicas celebradas ayer en Castilla y León, que vuelven a demostrar la creciente fragmentación de la política española. El PP ha sido el partido ganador pero necesitará para gobernar a Vox. La formación de extrema derecha reclama una vicepresidencia, con lo que sería la primera vez que accede al ejecutivo de un gobierno autonómico.

La fragmentación política y los difíciles equilibrios necesarios para sacar adelante reformas estructurales son uno de los aspectos que señalan los expertos a la hora de analizar la sostenibilidad de la deuda española en el medio plazo. En el más corto plazo, la prima de riesgo española afrontará la revisión del rating soberano por parte de S&P, el próximo 18 de marzo y ahora con perspectiva negativa, y la presión por la reducción de las compras de deuda por parte del BCE. El mercado anticipa que las compras netas de deuda podrían finalizar en el tercer trimestre de este año como paso previo a una subida de tipos en 2022, lo que augura sin duda un coste de financiación superior para los gobiernos del euro.

En todo caso, a favor de la prima de riesgo y de la financiación del Estado juega el hecho, según apuntan también los expertos, de la propia estructura de la deuda pública española, después de que el Tesoro haya extendido el plazo medio hasta los 8 años. El Tesoro tiene previsto en 2022 mantener el volumen de emisiones netas de bonos del año pasado y reducir un 10% las emisiones brutas debido a las menores amortizaciones.

"El fin de las compras netas de deuda del BCE no debería complicar los objetivos de financiación del Tesoro para 2022. Seguirá siendo totalmente manejable", asegura Giulia Branz, analista de calificaciones de deuda soberana y del sector público de Scope Ratings. La experta argumenta que los pagos de intereses de España como proporción de los ingresos se encuentran en mínimos históricos y el vencimiento medio de la deuda se ha ampliado continuamente hasta unos ocho años.

El repunte de hoy de la prima de riesgo es muestra de los efectos de la mayor volatilidad en el mercado, de la incertidumbre que provocan los posibles cambios de guion del BCE y de una mayor sensibilidad de los inversores hacia la política, en un año en que se debatirá el rediseño del Pacto de Estabilidad y Crecimiento. “El entorno político menos estable en España también podría influir en la evolución de las primas de riesgo. Aunque la frágil coalición gobernante está funcionando, al menos en lo que respecta a la aprobación de los Presupuestos de 2021 y 2022, los riesgos pueden reaparecer ahora que las duras negociaciones sobre las reformas económicas estructurales vuelven a estar en la agenda”, añaden desde Scope.

Los expertos apuntan en todo caso que el alza de tipos en la zona euro ya estaría descontada en gran medida en los precios de la deuda y prevén que la prima de riesgo española pueda estabilizarse este año en los niveles actuales.

"Estimamos en principio que se mantenga en los 100 puntos básicos. El BCE se asegurará de que así sea, con lo que las consecuencias sobre las finanzas públicas a corto plazo son casi nulas", asegura Miguel Cardoso, economista jefe para España de BBVA Research. En un entorno de normalidad y crecimiento y de acuerdo a los fundamentales de la economía española, la prima de riesgo debería situarse en los 120 y los 150 puntos básicos, según explica Cardoso. Pero la intervención en el mercado del BCE con sus compras y la previsión de que una vez finalizadas se mantenga la reinversión de los vencimientos, contienen la subida.

En Pictet WM aseguran no tener “consideraciones de importancia respecto a la financiación del Tesoro del Estado español este año ante el reciente aumento de las rentabilidades a vencimiento”. De hecho, prevén que el mercado de deuda se relaje ligeramente en los próximos meses y sitúan el bono español a 10 años en el 1% en junio. El consenso de mercado también apunta a una estabilización de los bonos y prevé que el bund ceda a final de año al 0,12%, desde el 0,22% actual. "Estimamos que el diferencial de rentabilidad a vencimiento del bono del gobierno españo la diez años frente al bund se estabilice alrededor de los niveles actuales en los próximos meses", añaden desde Pictet WM.