El plan de Escrivá para los autónomos sube de 4.200 a 15.200 euros la cuota anual máxima en nueve años

Investigadores del Ivie alertan de las inequidades del nuevo modelo y proponen usar los rendimientos fiscales como base de cotización pero un único tipo para todos

El Colegio General de Economistas calificó esta semana de “inviable” la propuesta de reforma hecha por el Gobierno para el sistema de cotización a la Seguridad Social. A esta crítica se han sumado también desde el mundo académico a través de un documento analítico elaborado por los investigadores del Instituto Valenciano de Investigaciones Económicas (Ivie). En este documento, alertan de que el nuevo modelo de cotización ideado por el ministro de Inclusión, Seguridad Social y Migraciones, José Luis Escrivá, tiene “importantes deficiencias de equidad”.

Es más, según su análisis, dichas inequidades se registran en distintos ámbitos: dentro del propio régimen de autónomos entre aquellos que más ganan y los que menos; respecto al Régimen General de asalariados”; y, especialmente, estas deficiencias se acrecientan en el sistema transitorio de implantación entre 2023 y 2031.

La primera inequidad que plantean estos expertos surge del hecho de abandonar la elección de la base de cotización y que se pase a cotizar por los rendimientos fiscales declarados fiscalmente. Pero, a demás, la cuota a pagar se fijará en función de una serie de tramos de rendimientos, en lugar de ser la resultante de aplicar un mismo tipo único a la base de cotización, como ocurría hasta ahora. Esto quiere decir que “no todos los afiliados van a estar sujetos al mismo tipo de cotización, lo que implica una quiebra respecto a lo que ocurría hasta ahora en el Régimen Especial de Autónomos (RETA) y en el General de asalariados”, indican los investigadores del Ivie. Con ello –añaden– se genera una inequidad.

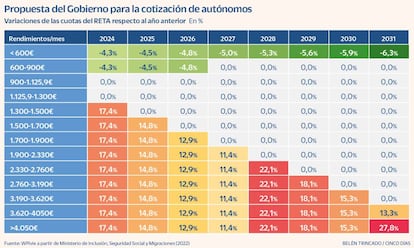

Según advierten, las distintas variaciones de cuotas no parecen seguir ningún patrón “razonable”. Si se comparan las cuotas que se pagarán en 2023 con las que se abonarán en 2031, algunas como las de los ingresos más bajos (menos de 600 euros al mes) bajarán un 35% mientras que aquellas que pagarán la cuota máxima se verán incrementadas cerca de un 250%. Concretamente, estos tipos “implícitos” en las futuras cuotas son muy diferentes según el volumen de rendimientos.

Los economistas que han elaborado el documento del Ivie sobre la nueva cotización del Régimen de autónomos –Enrique Devesa, Mar Devesa, Borja Ecinas, Inmaculada Domínguez, Miguel Ángel García y Robert Menu– destacan que la cotización por rendimientos fiscales, pese a ser más equitativa que la actual, “aumentará la complejidad de la gestión”.

Su argumento es que los pagos dependerán, por un lado, de los datos que los propios autónomos suministren a la Agencia Tributaria; y, por otro, el hecho de que se puedan cambiar hasta seis veces al año de tramo de rendimientos fiscales. A esto hay que añadir una regularización anual que deberán hacer para abonar o recibir la diferencia entre lo cotizado y lo que tenían que haber cotizado.

Como conclusión, estos economistas hacen una propuesta alternativa: usar los rendimientos fiscales como base de cotización pero seguir aplicando un tipo único para todos los autónomos (y que este sea similar al de los aslariados).