Vuelta a las operaciones más tradicionales en préstamos a empresas con gran liquidez

Las condiciones del mercado mejoran para los prestatarios

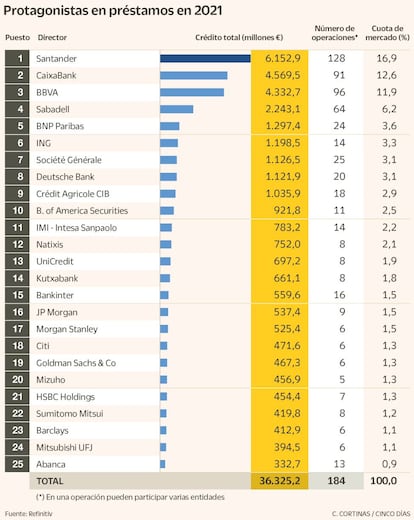

Un mercado de gran liquidez y de cambios. Así resumen los grandes protagonistas de 2021 la actividad en préstamos sindicados. En cifras, el balance es un volumen de financiación facilitado a las empresas de 36.325 millones, cifra que supone un 37% menos que en 2020, en un total de 184 operaciones, frente a las 241 del año anterior, según datos de Refinitiv.

Josep Buades, director de banca corporativa de MUFG Bank en España, describe la evolución seguida: “2020 y 2021 son polos opuestos. El primero se caracterizó por plazos cortos, dinero nuevo y vinculado a las perturbaciones causadas por el Covid, y precios ampliándose considerablemente.

En cambio, en 2021 todas estas operaciones de emergencia se vieron refinanciadas a largo plazo en el mercado de bonos o amortizadas anticipadamente, por lo que se volvió a una dinámica altamente competitiva, con las entidades buscando activamente oportunidades para prestar, y los precios bajando considerablemente”.

El volumen de financiación se reduce un 37%,

a 36.325 millones

Para Emilio López Fernández, responsable de préstamos corporativos para España y Portugal de BBVA, “2021 marca una ruptura y una cierta vuelta a la normalidad, con operaciones más tradicionales para la inmensa mayoría de las compañías. De hecho, las 20 más importantes en el mercado español no cuentan con una garantía del Estado vía ICO [Instituto de Crédito Oficial]”.

ING señala que “en este momento, en general, no hay ningún efecto de la pandemia en el mercado de préstamos sindicados de Europa Occidental, excepto para algunos prestatarios muy particulares. En el segundo semestre, el mercado se volvió muy activo y competitivo”, resume.

Mayoritariamente, los mercados internacionales tuvieron un comportamiento similar a España, “aunque quizá la vuelta a los niveles pre-Covid en términos de plazos y precios fue más lenta”, indica Natixis.

Desde el inicio de la crisis sanitaria y hasta principios de 2021 la duración preferida de las entidades para las operaciones de financiación era de tres años; paulatinamente, se fue ampliando a cinco años, sobre todo para empresas fuertes con grado de inversión o para préstamos a plazo amortizables. “Algunas han logrado precios extremadamente competitivos. Los sectores más activos han sido los de energía y telecomunicaciones”, revela UniCredit.

Acciona, Cellnex, Naturgy, Iberdrola y Telefónica,

entre las grandes protagonistas

JP Morgan describe que las transacciones más habituales fueron “las refinanciaciones de RCF (revolving credit facility) estándar para clientes blue chip como Iberdrola o Telefónica”, y destaca, por otro lado, tres grandes financiaciones apalancadas para MásMóvil, Grifols y Urbaser”. Cellnex, Acciona, Acciona Energía, Naturgy y Elecnor, entre otras, fueron también grandes protagonistas del año.

López Fernández expone que la diferencia más significativa respecto a 2020 en la financiación bancaria fue “la consagración” de las operaciones ligadas a la sostenibilidad mediante indicadores, los famosos sustainability-linked loans (SLL). “La incorporación de objetivos de sostenibilidad a largo plazo en la financiación corporativa, bilateral y sindicada, pasó a ser prioritaria para muchas compañías.

El formato sustainability-linked loan no finalista, que apenas representaba el 20% del volumen de financiación verde y sostenible a nivel mundial en 2017, llegó a suponer en el primer semestre de 2021 más del 90% del total, superando por primera vez los 300.000 millones de euros en un periodo de seis meses”. Con respecto a España, la entidad sopesa “un crecimiento acusado al ser uno de los principales mercados en volumen y en operaciones”.

La financiación sostenible tuvo

un crecimiento destacado a

nivel mundial

CaixaBank confirma que en las renovables, “el apetito inversor ha sido excepcional, lo que ha provocado exceso de liquidez en la mayor parte de las transacciones y estrechamiento de márgenes, además de mayor flexibilidad en las estructuras. Se financiaron cerca de 5.000 MW, algo más que en 2020, y la termosolar ha ido ganando espacio a la clásica fotovoltaica”.

El sector bancario tiene un firme compromiso de reducir la financiación de hidrocarburos en favor de una energía más sostenible. Y esto incluye también “no dejar atrás a las compañías de petróleo y gas, sino acompañarlas en su proceso de cambio”, apunta Natixis, que anticipa grandes movimientos en estos sectores, tanto en operaciones corporativas como de inversión y de financiación.

Sabadell añade que con la llegada de los fondos europeos habrá un repunte en las operaciones de infraestructuras. “Next Generation EU y el plan nacional de recuperación y resiliencia (MRR) lograrán fomentar la inversión pública, con un trasfondo de crecimiento sostenible y en el que los proyectos de transporte cobrarán especial relevancia en aras de la cohesión social y el desarrollo”.

Los movimientos corporativos se aceleran

Covid y fondos. Banco Santander prevé que 2022 sea un año marcado por la evolución de la pandemia y los fondos europeos. “Esperamos una amplia liquidez disponible, manteniendo la capacidad material de los bancos para financiar operaciones de tamaño muy relevante en el contexto de grandes adquisiciones o fusiones”, señala.

Rentabilidad. Andrew Masonde, de Citi, se muestra optimista: “Será otro año sólido en fusiones y adquisiciones y salidas a Bolsa”. Destaca que “los grandes bancos europeos continúan poniendo un mayor énfasis en las rentabilidades de todos sus productos de financiación, lo que eventualmente podría hacer que los precios de los préstamos puedan subir en el futuro”.

Sectores. Desde Société Générale esperan protagonismo en “proyectos relacionados con la financiación del sector TMT (tecnología, medios y telecomunicaciones), principalmente por transacciones de fibra y de torres de telefonía móvil”. Igualmente, pronostican “una fuerte presencia de operaciones vinculadas a energías renovables e infraestructuras y que continúe la actividad en inmobiliario, tanto para logística como para operaciones del ámbito residencial”.

Oferta. BNP Paribas augura un mercado que “seguirá siendo atractivo en precios y liquidez, y con mucha oferta de crédito por parte de las entidades”.