Diez valores para apostar por la Bolsa española

Los gestores ven oportunidades en el mercado español aunque aconsejan ser selectivos

La Bolsa española se ha quedado rezagada del resto de índices europeos, un año más. La ausencia de valores de sectores que han brillado en los últimos meses en otros selectivos penaliza a un mercado con elevado peso en la composición de sus índices de empresas ligadas al ciclo y al sector turístico, que atraviesa sus horas más bajas. Sin embargo, los expertos siguen confiando en el potencial de los valores españoles, aunque aconsejan ser selectivos. Entre los bancos, BBVA y Santander son dos de las apuestas de los analistas, que ya miran a un 2022 como el año en el que podrían venir las subidas de tipos. La tecnológica Indra, que es el tercer mejor valor del Ibex este año, sigue teniendo recorrido según los expertos. Repsol también se cuela entre las recomendaciones al calor del alza del precio del crudo y Rovi es una apuesta a unos días de que entre en el Ibex.

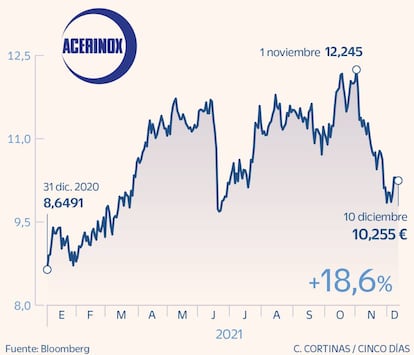

Acerinox: carece de consejos de venta

El haber subido un 18,6% en el año no resta brillo a Acerinox. La siderúrgica es vista por los expertos como una de las opciones más atractivas para los próximos meses. Alfonso de Gregorio, director de inversiones en Finaccess Value, considera que la cotizada ha sido penalizada más que por sus fundamentales por el hecho de formar parte de la Bolsa española. “Aunque cotice en España cerca del 75% del beneficio bruto de explotación se genera en EE UU”, resalta. Los expertos consideran que resultados logrados en el tercer trimestre pasaron de puntillas sobre el mercado. A pesar del aumento de los costes de la energía, la compañía superó las expectativas al registrar el mayor ebitda desde 2007 (373 millones), una cifra que según las expectativas que se barajan para el cierre del ejercicio seguirá aumentando, pudiendo llegar a registrar el mejor resultado de su historia. “Cuenta con carteras de pedidos que le dan visibilidad hasta el primer trimestre de 2022”, señala el departamento de análisis de Bankinter.

A las buenas expectativas de resultados y las perspectivas sobre el acero inoxidable y las aleaciones de alto rendimiento, Susana Felpeto, analista de Atl Capital, añade como catalizador al equipo gestor. “Dan siempre unas perspectivas moderadas. Son muy conservadores y evitan lanzar mensajes que finalmente no se cumplan”, apunta. Es decir, prefieren pecar de conservadores y evitar incumplimientos, algo que suele sentar muy mal al mercado. Las buenas perspectivas que existen sobre el futuro de Acerinox en un contexto de recuperación de la actividad y de repunte de las materias son compartidas por el consenso de los analistas consultados por Bloomerg. Esto se deja ver muy bien tanto en las recomendaciones como en las valoraciones. El 95,2% de las firmas que siguen al valor aconsejan comprar títulos de la compañía, frente al 4,5% que recomienda mantener. Acerinox forma parte del selecto club de compañías que carecen de consejos de venta. A pesar de las subidas acumuladas en los últimos 12 meses, el consenso de los analistas le otorga un potencial de revalorización del 58,7%, hasta los 16,25 euros por título, margen que los más optimistas elevan hasta el 95% como es el caso de los analistas de Oddo que establecen como precio objetivo los 20 euros.

La salida de Nippon Steel del accionariado a comienzos de octubre eliminó la presión bajista que existía las acciones de Acerinox desde verano cuando la firma nipona vendió la otra mitad de su participación. El segundo mayor productor de acero en volumen era hasta el pasado 1 de octubre el segundo accionista de referencia de Acerinox al ser propietario del 7,9% del capital.

Cellnex: con capacidad para seguir comprando activos

Cellnex es un valor de crecimiento, del tipo de firmas que en 2020 resistieron mejor las embestidas y que en la actualidad cotizan a precios muy exigentes. Aunque Juan José Fernández-Figares, director de análisis de Link Securities, reconoce que en el corto plazo puede verse perjudicado por el alza de los tipos, el sector en el que opera seguirá creciendo con fuerza por la implantación del 5G. Virginia Pérez, directora de renta variable de Tressis, destaca su posición de liderazgo en el sector de infraestructuras ligadas a la conectividad y cree que su visión estratégica y su inmejorable posición para continuar en la senda del crecimiento la hacen imprescindible para el futuro. Las estimaciones que maneja el mercado apuntan a que la compañía tiene capacidad para comprar activos por otros 10.000 millones.

Indra: recupera dividendo y mejora su previsiones

La tecnológico española vive un momento dulce en Bolsa con una revalorización del 50% este año a menos de un mes para despedir el ejercicio que viene acompañado que viene acompañado de una buena marcha de sus negocios. Indra aprovechó la presentación de los resultados del tercer trimestre a finales de octubre para revisar al alza sus previsiones de beneficio para todo 2021 por segunda vez este año, algo que fue muy aplaudido tanto por inversores como por analistas. Así y, pese a ser el tercer valor más rentable del Ibex 35 en 2021, Indra se cuela en la lista de favoritas de los gestores.

Tras una reunión con la directiva de Indra hace un mes, el equipo de análisis de Banco Sabadell reitera su recomendación de comprar para la compañía con un precio objetivo de 11,80 euros. La “sólida” recuperación de sus negocios tanto en Minsait (con muy buenos datos en los verticales de AA.PP., industria y retail) como en TD (liderado por defensa) es uno de los puntos destacados de la compañía, según Sabadell.

Una situación financiera controlada con vuelta a la retribución al accionista y una cartera de pedidos cerca de máximos históricos (5.362 millones de euros en el tercer trimestre), representando un 1,65 veces de las ventas, aporta cierta “tranquilidad” de cara a ver continuidad en el crecimiento a medio plazo”, concluye Sabadell.

La compañía que cuenta con una excelente recomendación del consenso de Bloomberg -el 95% aconseja comprar o mantener) también es una de las favoritas de Nicolás López, director de análisis de renta variable de Singular Bank. El experto explica que indra “ha atravesado una larga fase de reestructuración de la que sale muy reforzada. Los últimos resultados reflejan una disminución significativa de la deuda, aumento de márgenes y una cartera de pedidos en máximos históricos. Todo ello soporta un escenario de crecimiento sostenido en los próximos años.”

La compañía además anunció la recuperación del dividendo con cargo a 2021 que implicará un pago de 25 millones de euros que corresponden a un dividendo por acción de 0,15, pendiente de ser aprobado por la junta, por encima del consenso y las estimaciones de Sabadell que esperaban un dividendo por acción de 0,106 euros brutos. Además, si hubiera excedente de caja no descartarían poder ofrecer un dividendo extraordinario o recompra, aunque por el momento es pronto para plantearlo. Por su parte, Susana Felpeto, de ATL Capital, destaca que Indra está bien posicionada para sacar partido de las inversiones una vez lleguen los fondos europeos.

Entre los nubarrones de cara a 2022 Indra podría verse impactada por problemas en la cadena de suministro, tal y como está sucediendo en otros sectores, si bien están intentando mitigar las disrupciones, explicaba Iván San Felix, analista de Renta 4, en su valoración de los resultados del tercer trimestre.

Catalana Occidente: ofrece un potencial de más del 40%

La aseguradora se cuela en el grupo de favoritas de los expertos ya que, según apuntan desde Sabadell, es una compañía muy bien gestionada que cotiza con un descuento del 10% y consideran que es un buen momento para tomar posiciones en el valor. Tras los resultados de los nueve primeros meses del año, Bankinter destaca que sorprenden impulsados por la baja siniestralidad en crédito. Estos resultados refuerzan la visión de la firma, que señala que ya se refleja un cambio de tendencia hacia mayor rentabilidad. La rentabilidad por dividendo “razonable y sostenible en el tiempo” es otro de las factores que lleva a la firma a recomendar este valor. Además, el consenso de Bloomberg fija un precio objetivo medio de 40,80 euros, lo que supone un potencial del 43%.

BBVA: oportunidad pese a la inestabilidad de la lira

El anuncio por parte del banco de hacerse con el porcentaje del turco Garanti que no posee arrastró la cotización de BBVA el mes pasado, algo que ha sido calificado de desproporcionado por los analistas. Juan José Fernández-Figares, director de Link Securities, cree que este castigo hace que el valor sea “atractivo a medio y largo plazo” y matiza que en el corto plazo la volatilidad de la lira turca va a seguir condicionando el comportamiento del valor y que la fuerte depreciación de esta divisa le va a permitir comprar la parte restante de Garanti a un mejor precio. Bankinter, que lo incluye en su cartera de 20 valores españoles, destaca además que esta operación aumentará un 13,7% el beneficio por acción del grupo para 2022. La rentabilidad por dividendo es otro de los atractivos de BBVA, según los analistas.

Repsol: rentabilidad por dividendo de más del 6%

La petrolera, que sube casi el 26% en 2021, se cuela entre las cotizadas favoritas de los gestores. “Es un valor que cotiza a múltiplos bursátiles muy atractivos con un PER estimado para 2022 de 6 veces y una deuda sobre ebitda de 3,7 veces”, destaca Juan José Fernández-Figares, director de análisis de Link Securities. El experto recuerda que, pese a la transición energética, el petróleo va a seguir siendo la principal fuente de energía. La compañía, inmersa en la venta del 25% de su filial de renovables, tiene una política de dividendos atractiva con una rentabilidad del 6%. El pago de enero de 2021 fue el último scrip dividend de Repsol que a partir de esa fecha y hasta el fin de su plan estratégico, en 2025, solo realizará pagos en efectivo. En 2021, el cupón equivale a 0,60 euros, cantidad que se incrementará progresivamente.

CIE Automotive: capea los problemas en la cadena de suministros

El fabricante de componentes para vehículos, cuyas acciones suben un 23,9% en el año, es una de las recomendaciones de los expertos. “Se ha recuperado con rapidez de la crisis superando los niveles de ingresos y beneficios previos a la pandemia. Su estrategia de diversificación de mercados, clientes y productos le permite un crecimiento sostenido con menor impacto de los ciclos de la economía”, explica Nicolás López, director de análisis de renta variable de Singular Bank. La compañía, que cotiza cerca de máximos de 2018, tiene que hacer frente a algunas adversidades como la falta de semiconductores y los problemas en la cadena de suministros. Sin embargo, pese a no ser inmune a ello, los expertos explican que capea mejor la situación que sus competidores.

Rovi: beneficiada de las vacunas y con un pie en el Ibex 35

El nuevo integrante del Ibex 35 a partir del próximo 20 de diciembre es elegido por Virginia Pérez, directora de renta variable de Tressis, para jugar la carta de la Bolsa española los próximos meses. Entre los catalizadores, la experta destaca la fábrica de heparina, medicamento que junto con los antivirales y antiinflamatorios forman el tridente que se ha mostrado más eficaz en el tratamiento del Covid. A ello se suma la elaboración de medicamentos para terceros, que se ha visto potenciada tras el acuerdo alcanzado con Moderna para fabricar los viales de la vacuna. Pese a subir un 77,14% en el año, la compañía carece de consejos de venta. El 91,7% de los expertos recomienda comprar frente al 8,3% que opta por mantener en cartera. A la espera de próximas actualizaciones, el consenso le otorga un potencial del 3%.

Vidrala: negocio de calidad y buen equipo gestor

Aunque se ha visto afectada en los últimos meses por el aumento de los costes energéticos, que representan un tercio del total, Alfonso de Gregorio considera que una vez se diluya este efecto, la compañía puede ser una buena opción para tomar posiciones. “Es una empresa de calidad y además cuenta con un buen equipo gestor”, señala. Su posición de liderazgo y las fuertes barreras de entrada del negocio en el que opera son vistos como uno de los catalizadores. En lo que va de año la compañía retrocede más del 10,4%, pero el consenso de los analistas consultados por Bloomberg cree que tiene margen para recuperar y le dan un potencial del 30%, hasta los 104 euros. Este optimismo se refleja también en las recomendaciones. El 60% de los expertos aconseja comprar; el 33,3% mantener y solo el 6,7%, vender.

Santander: logra recuperar rentabilidades pre-Covid

En un contexto de repunte de las rentabilidades de la deuda, expectativas de subida de tipos y mejora de la economía, los bancos deberían hacerlo bien. Santander es una de las opciones preferidas de José Miguel Fernández, responsable de renta variable de Beka Finance Private. “La entidad mantiene una sólida ventaja competitiva dentro del conjunto de la banca española y cuenta con una valoración atractiva frente a sus competidores nacionales y europeos en términos de valoración relativa”, apunta. Los expertos de Bankinter señalan que Santander ya ha recuperado la rentabilidad previa al estallido de la pandemia (a cierre de septiembre el ROE se situaba en el 12,6%) mientras Felpeto destaca el mejor equilibrio que existe entre el negocio procedente de los emergentes y el que se origina en los países desarrollados.