Las comisiones de fondos de Bolsa se desploman un 16% desde 2017

La patronal teme que se dé más énfasis a los costes que a la calidad

Las comisiones que cobran los fondos de inversión se están reduciendo a toda velocidad. Las tarifas de los fondos europeos dedicados a invertir en Bolsa han caído un 16% en cuatro años. La asociación europea de fondos de inversión teme que un énfasis excesivo en la reducción de precios acabe mermando la calidad de los productos y sea contraproducente para los inversores particulares.

Efama, la patronal europea, por sus siglas en inglés, publicó hace unas semanas un informe en el que analiza la rentabilidad y los costes de los fondos de inversión que tienen formato Ucits (el estándar europeo, que se utiliza tanto en la Unión Europea como en muchos fondos de Reino Unido y Suiza). Una de las conclusiones del estudio es que la caída de las comisiones, aunque ha beneficiado al cliente final, puede acabar generando problemas.

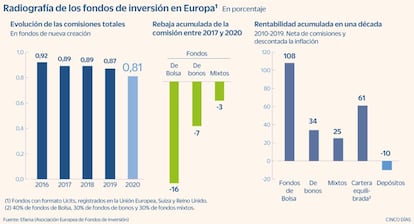

La directiva de mercados financieros (Mifid II) ha contribuido a clarificar las comisiones que pagan los inversores en fondos, lo que a su vez ha incentivado la competencia entre gestoras, que cada vez ofrecen mejores precios. Esto se aprecia especialmente en los fondos de nueva creación. Si en 2016 las comisiones totales medias en los nuevos fondos eran del 0,92%, cuatro años después habían caído hasta el 0,81%.

Por tipologías de fondos, los que han vivido la mayor caída en los costes que aplican han sido los de Bolsa. Según el informe de Efama, entre 2017 y 2020 la reducción en las comisiones de fondos de renta variable ha sido del 16%. En los fondos de bonos ha sido del 7% y en los mixtos del 3%. Las mayores caídas de precios en los fondos de Bolsa se explican por los mayores márgenes que tienen estos productos. En España, los fondos dedicados a renta variable es muy habitual que sigan cobrando a los pequeños clientes comisiones anuales superiores al 2%.

Otro de los factores que más ha contribuido a la guerra de precios en la industria de la gestión de activos es la irrupción en Europa, durante la última década, de los fondos de gestión pasiva. Se trata de fondos que no tienen por detrás gestores que decidan qué acciones o bonos comprar o vender, sino que se dedican a replicar la evolución de los índices bursátiles, por lo que su operativa es mucho más barata. Los fondos pasivos de Bolsa europea tienen comisiones de entre el 0,1% y el 0,4%.

El impacto de la inflación y los costes en la rentabilidad

Comparativa. El supervisor europeo de los mercados ha calculado qué habría pasado con 10.000 invertidos en 2010, durante una década, en diferentes productos financieros. Si se hubieran dejado en un depósito, su nula rentabilidad y el efecto de la inflación habrían hecho que ahora valiesen un 10% menos, 9.037 euros. Mientras, invertidos en fondos de Bolsa habrían duplicado su valor en este periodo, hasta valer 20.784 euros.

Rentabilidad. El retorno acumulado obtenido por los fondos de Bolsa entre 2010 y 2019 ha sido del 108%, descontadas las comisiones y la inflación. En los fondos de bonos ha sido del 25% y en los mixtos del 34%. Creando una cartera que combinara una parte de cada uno de estos tipos de vehículos, el retorno habría sido del 61%. Mientras, el dinero en depósitos se ha depreciado por los tipos cero y la subida de precios. “Los legisladores deberían poner de relieve el tremendo coste de oportunidad que existe entre dejar el dinero en depósitos frente a invertirlo en fondos”, apunta el informe.

El informe de Efama alerta de que algunos agentes del mercado han puesto demasiado el foco en la reducción de precios. “Las narrativas que solo hacen hincapié en los costes y no en los beneficios globales de la inversión corren el riesgo de disuadir a la gente de invertir, lo que va en contra de uno de los principales objetivos de la agenda del mercado único de capitales”, apunta el documento.

El objetivo declarado de la Comisión Europea es que los inversores particulares participen más en los mercados financieros. Pero, de acuerdo con Efama, es importante que sean conscientes de que al hacerlo están recibiendo un servicio que debe estar adecuadamente remunerado.

El supervisor europeo también analiza en el informe el coste de oportunidad de invertir a través de fondos, en lugar de dejar el dinero en un depósito bancario. De acuerdo con sus cálculos, la inversión en un fondo de Bolsa durante la última década habría reportado una rentabilidad agregada del 108%, descontando comisiones e inflación, mientras que si ese dinero se hubiera dejado en un depósito valdría diez años después un 10% menos.