La escalada de la acción y el bajo ‘free float’ ponen en jaque el triunfo de la opa sobre Naturgy

La acción de Naturgy se dispara un 20% desde que se anunció la oferta; el riesgo de un eventual fracaso es que la ‘utility’ se hunda en Bolsa

IFM no entró con buen pie en la operación sobre Naturgy, heredera de Gas Natural y esta, a su vez de Catalana de Gas. La empresa, tradicionalmente en la órbita de Repsol y La Caixa, pasó entre 2016 y 2018 a estar controlada por fondos extranjeros (CVC y GIP). La entrada de IFM fue una nueva vuelta de tuerca que, según fuentes cercanas a la operación, no gustó en la cúpula del grupo catalán.

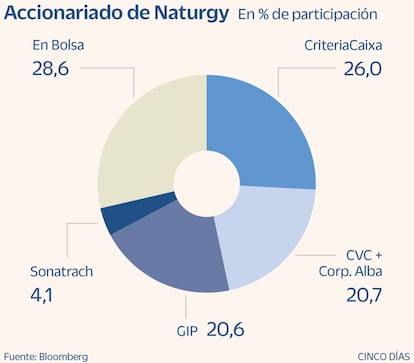

La gestora australiana informó formalmente –a través del CEO de Criteria, Marcelino Armenter–, pero obvió la aproximación personal que sí se da en ciertas operaciones estratégicas. El arranque de la operación se emborronó más cuando CVC y Corporación Alba, con un 20,7%, como el fondo de infraestructuras GIP (20,6%) apoyaron tácitamente la opa: bienvenida al nuevo potencial accionista, compromiso de no venta y promesa de apoyarlo en el nombramiento de consejeros.

El golpe de mano de La Caixa tardó en llegar: el 18 de mayo anunció que compraría todas las que pudiera de Naturgy, sin llegar al 30% que obliga a lanzar opa. Los dividendos de la utility son una fuente de ingresos de primer orden para el holding que agrupa las inversiones de la Fundación La Caixa, que a su vez controla el 40% de CaixaBank. Esta entidad, por contra, apoya sin ambages la operación pues forma parte del crédito sindicado con el que IFM financiará en parte la adquisición. Desde entonces, Criteria ha comprado unos 11,7 millones de títulos de Naturgy en el mercado. Controla ya el 26% del capital.

El Gobierno, por su parte, ha estado lejos de tender un puente de plata al grupo australiano: ha apurado los plazos y fijado severas condiciones, si bien finalmente ha optado por no disuadir la entrada de capital extranjero. Pero las prioridades del ejecutivo no son las de Criteria, y el Gobierno está más pendiente de potenciar la inversión verde que de retribuir al accionista. El lema viene a ser más inversión, menos retribución.

La gestora australiana ya ha sondeado a los grandes inversores de Naturgy

En la escalada del precio de Naturgy las compras de Criteria han jugado un papel crucial. Pero lo es aún más que Naturgy no cotizaría a este precio si no fuera por el respaldo de la opa de IFM. El 25 de enero, antes de que se anunciara la oferta, Naturgy cerró a 18,39 euros por acción. La revalorización es del 20%, y hay miedo a que, sin el sustento de la oferta, el precio de la acción se desplome.

Entre el 22 y el 27 de julio, Naturgy superó el importe ofrecido, pero esto fue tan solo de manera puntual. Las fuentes consultadas señalan que IFM ya ha sondeado a los grandes inversores presentes en Naturgy. El capital que cotiza libremente en Bolsa es del 28,6%. El 21% está en manos de institucionales, mientras que el 7,6% restante es de unos 73.000 pequeños accionistas.

Los análisis más optimistas señalan que IFM confía incluso en que se necesite recurrir al prorrateo. Si logra su ambición del 22,69%, el free float (capital que cotiza libremente en Bolsa) de Naturgy quedaría reducido al 5,9%. Y eso sin contar con una nueva oleada compradora de Criteria. Nada impide que siga adquiriendo acciones, siempre que lo haga en unos términos que no impliquen manipular el precio.

Está por ver si la acción vuelve a situarse de forma consistente por encima del precio de la opa. Si es así, los minoritarios optarán por vender en Bolsa si quieren liquidez. Pero no es tan fácil deshacerse de participaciones abultadas sin hundir el precio. En este caso, vender en la opa es la mejor opción.

IFM también aboga por unos dividendos moderados en el futuro

El éxito no está asegurado, y más teniendo en cuenta que es casi imposible que IFM eleve el precio o renuncie a alcanzar el 17% –porcentaje clave que le permitiría nombrar dos consejeros–, pero la gestora cuenta con armas para ganar. Tendrá que evaluar el plazo de aceptación (de hasta 70 días): debe convencer a los accionistas de que su opa es la mejor opción y no dar más tiempo a Criteria para que reduzca el free float y meta presión a la cotización.