El Banco de España recibe 21.320 reclamaciones de las que solo un 2% están relacionadas con la pandemia

El 70% de las quejas resueltas son a favor del cliente

El Banco de España recibió durante el año pasado 21.320 reclamaciones, lo que supone un incremento del 45,6% en comparación con las 14.638 quejas registradas en 2019, según la Memoria de reclamaciones de 2020 publicada este martes por el organismo, que ha tenido conocimiento de la devolución de 3.093.867 euros de las entidades a sus clientes con motivo de la rectificación de sus actuaciones, tanto antes como después del informe final, el mayor importe devuelto de la última década. Hipotecas, tarjetas y cuentas y depósitos siguen siendo los productos por los que más se reclama. El supervisor bancario dio la razón al cliente en 1.473 casos por el mal comportamiento de la banca, pero las entidades financieras se negaron a admitirlo.

Las reclamaciones recibidas relacionadas con la pandemia ascendieron el pasado año a 479, un 2,2% del total, entre moratorias hipotecarias, no hipotecarias, avales ICO y otras por motivos varios.

La cifra de quejas en 2020 coincide prácticamente con la media de reclamaciones anuales de los diez últimos años. Sin embargo, el Banco de España considera importante tener presente que los datos de reclamaciones mensuales del pasado año muestran una clara tendencia al alza, que se refuerza en la primera parte de 2021, con casi 13.000 reclamaciones en el primer cuatrimestre.

El organismo que encabeza Pablo Hernández de Cos no descarta que este año la cifra de reclamaciones se quede muy cerca de los máximos históricos registrados en 2013, 2014 y 2017, cuando se produjo un pico motivado por las reclamaciones relativas a la aplicación de las cláusulas suelo y un récord en las reclamaciones tramitadas debido a las relativas al pago de los gastos de formalización en los préstamos hipotecarios.

El Banco de España ha anunciado que prepara una guía supervisora para los servicios de atención al cliente de las entidades con las pautas de comportamiento y de conducta.

Sobre las reclamaciones por moratorias hipotecarias ascendieron a 191, un 0,9% del total, en tanto que las no hipotecarias alcanzaron las 136, un 0,6%. Los avales ICO, por su parte, sumaron 110 reclamaciones, un 0,5% del total, mientras que las realizadas por otras cuestiones ('varios') fueron 42, un 0,2% del total.

El paquete de medidas financieras adoptadas para hacer frente a los efectos económicos del Covid-19 ha tenido un impacto "limitado" en las reclamaciones recibidas: 437 reclamaciones a lo largo del año, que suponen el 2% del total, a las que se suman las 42 que se registraron por motivos varios, relacionadas principalmente con "diversas cuestiones operativas".

El director del departamento de Conducta de Mercado y Reclamaciones del Banco de España, Fernando Tejada, ha explicado en un encuentro con los medios que se trata de un número "francamente pequeño" y que no esperan que crezca ni vaya a más, en relación tanto con las moratorias como con los avales del ICO.

Sobre los préstamos avalados por el Instituto, Tejada ha señalado que el organismo responsable de resolver las reclamaciones es el propio ICO, que ha registrado un número "muy pequeño" de reclamaciones, de en torno a 1.000, en comparación con el millón de operaciones llevadas a

cabo.

El Banco de España ha resaltado en la Memoria que la utilidad de su servicio de reclamaciones y consultas se ha puesto de manifiesto en los momentos más agudos de la crisis económica generada por la pandemia.

MORATORIAS HIPOTECARIAS Y NO HIPOTECARIAS.

El 17 de marzo de 2020 se aprobó mediante Real Decreto la moratoria hipotecaria legal, que supone la suspensión temporal de las obligaciones contractuales derivadas de aquellas operaciones bancarias cuyos titulares se encuentren en una situación de vulnerabilidad económica tras la declaración del estado de alarma.

Esta moratoria, según la naturaleza de la operación a la que se refiere, puede ser hipotecaria y no hipotecaria. La primera se aplica a préstamos hipotecarios contratados para la adquisición de la vivienda habitual, inmuebles afectos a la actividad económica o viviendas distintas a la habitual en situación de alquiler y para las que se haya dejado de percibir la renta arrendaticia.

Por otra parte, la moratoria no hipotecaria se aplica a todo préstamo o crédito sin garantía hipotecaria, incluyendo los créditos para consumo y los contratos de arrendamiento financiero, explica el Banco de España.

El primer tipo fue del que más reclamaciones se registraron, con 191, en tanto que las no hipotecarias se situaron en 136, con clientes que han mostrado su disconformidad por la actuación de su entidad, ya fuera por su denegación, incumplimiento de formalidades o porque existían

discrepancias interpretativas de la norma.

El Banco de España señala que se han dado casos en los que la entidad comenzó a aplicar la moratoria y, transcurridos los meses, verificó que no se daban los requisitos, por lo que procedía al cargo de las cuotas con intereses de demora y gastos por reclamación de posiciones deudoras,

que generalmente han sido devueltos una vez interpuesta la reclamación.

Explica que el confinamiento supuso un obstáculo para la formalización de las operaciones hipotecarias que ya habían sido aprobadas por las entidades prestamistas y en relación con las cuales ya había sido entregada al cliente la FEIN-oferta vinculante.

Las principales incidencias se deben a que muchas de estas operaciones no pudieron formalizarse dentro del plazo de vigencia especificado en la FEIN por causas no imputables al cliente, a pesar de que las notarías fueron consideradas servicio esencial.

La institución recuerda que el estado de alarma no impedía que se pudiesen formalizar ante notario las operaciones con carácter urgente, recogidas en una circular remitida por el Consejo General del Notariado el 18 de marzo de 2020.

LAS PROVINCIAS CON MÁS RECLAMACIONES DEL TOTAL

Madrid es, un año más, la provincia donde se concentra un mayor número de reclamaciones, con el 22% del total. Le siguen, por este orden, Barcelona, Sevilla, Valencia, Alicante y Málaga. En 2020, estas seis provincias concentran casi el 50% del total de las incidencias que han motivado una reclamación (en concreto, 10.619 reclamaciones).

En todas las provincias, las incidencias generadas han aumentado con respecto al año anterior, salvo en las ciudades autónomas de Ceuta y Melilla, en las que han descendido un 52,2% y un 35%, respectivamente, y en la provincia de Huesca, en la que lo hicieron un 1,8%. Las provincias en las que se observa un mayor incremento de reclamaciones fueron Teruel, Palencia, La Rioja y Segovia. Y en las que estas menos aumentaron fueron Murcia, Burgos y Almería.

RECLAMACIONES POR ENTIDADES

Por lo que respecta a las materias objeto de disputa, en 2020 se han confirmado las tendencias que ya se apuntaban en la parte final de 2019: la pérdida de peso relativo de las reclamaciones relacionadas con la contratación hipotecaria y la creciente relevancia de las reclamaciones relativas a la comercialización y uso de tarjetas.

Las hipotecarias han supuesto un 26,9% del total de las reclamaciones recibidas, mientras que en 2019 fueron el 30,5%, cifras ambas muy alejadas de los registros del 54% y 81,4% correspondientes a 2018 y 2017, respectivamente. No obstante, en términos absolutos, en 2020 la hipotecaria sigue siendo la materia sobre la que hay más reclamaciones, si bien las relacionadas con tarjetas han crecido significativamente (un 114,7%) con respecto a 2019 y alcanzan ya una cifra muy próxima a aquellas, el 26,4% del total. Las reclamaciones por tarjetas han aumentado especialmente en la subcategoría de operaciones fraudulentas (un 138,6%) y, aún con mayor fuerza, en la de revolving (un 212%).

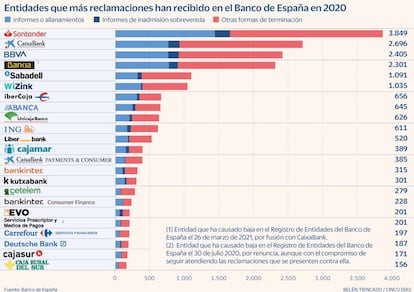

Por otro lado, atendiendo al tipo de entidades, la mayoría de las reclamaciones recibidas se dirigen contra entidades de depósito (bancos, cajas de ahorros, cooperativas de crédito y sucursales de entidades de crédito extranjeras), que concentran el 90,85% de las recibidas. En concreto, los bancos absorben el 81,70% del total. De hecho, destaca que las nueve entidades más reclamadas en 2020 son bancos, y representan el 70,22 % de las reclamaciones.

Las cooperativas de crédito han recibido el 5,39% de las reclamaciones (descendiendo desde el 6,63% que registraron en 2019), las sucursales de entidades de crédito extranjeras el 3,71% (frente al 3,20% en 2019) y las cajas de ahorros tan solo el 0,05% (igual que en el año precedente). Al margen de las entidades de depósito, con porcentajes de reclamaciones mucho más reducidos se encuentran las entidades de pago (3,35%) y los establecimientos financieros de crédito (2,68%).

Hay cinco bancos que encabezan la lista de más reclamaciones por parte de los clientes. Estos son Banco Santander, Ibercaja, Unicaja, Liberbank y Bankinter. Otros, como Kutxabank o Bankia están en la zona negativa en hipotecas y depósitos, pero no en tarjetas.

Por el contrario, los bancos que tienen menos quejas de las que les corresponderían por su cuota en hipotecas, tarjetas y cuentas son CaixaBank, BBVA y Sabadell.