El Ibex inicia julio por encima de los 8.900 apoyado en los grandes valores

El selectivo español avanza un 1,26%

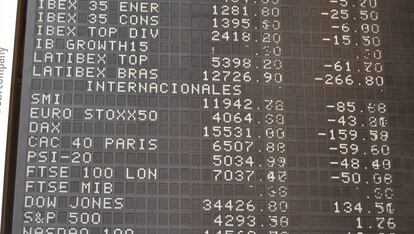

Julio arranca en las Bolsas con signo positivo y con ganas de recuperar el terreno perdido en las últimas sesiones. El Ibex se coloca a la cabeza de Europa y suma un 1,26% en la primera sesión del mes, recuperando los 8.900 perdidos, gracias fundamentalmente al impulso de los grandes valores. El resto de parqués europeos también cierren en verde, pero con subidas más moderadas por debajo del 1%. Mientras tanto, al otro lado del Atlántico, el Dow Jones avanzaba un 0,2% al cierre europeo, con el Nasdaq en terreno negativo.

El sector turístico inicia la temporada estival con fuertes avances tras las correcciones de las jornadas previas. IAG se anota un 3,8% y Meliá, un 3%. En Europa, el sectorial del Euro Stoxx se sitúa como el segundo mejor de la sesión, solo superado por el petrolero, que avanza impulsado por la subida de los precios del crudo.

No obstante, son los grandes valores y principalmente los bancos los que han ayudado al selectivo a recuperar parte de lo perdido, con subidas del 3,5% para BBVA y del 2,2% para Santander. Cie se coloca como el ganador de la sesión, con un repunte del 4,3% y Fluidra escala también a los primeros puestos con alzas de más del 3%.

Hoy, el mercado español ha dado la bienvenida a la filial de energías renovables de Acciona que ha estrenado a las 12 horas con una capitalización bursátil de 8.800 millones de euros convirtiéndose en el tercer debut del año después de Línea Directa y Ecoener. Las acciones de Acciona cotizan con ligeros recortes. Los títulos de Acciona Energía subían alrededor del 3% en los primeros compases mientras que han finalizado la sesión con un alza del 7,3%.

Tan solo cuatro valores han cerrado con pérdidas: Mapfre, PharmaMar, Siemens Gamesa y Grifols. Este último ha registrado las mayores caídas del selectivo: un 1,6%.

En la agenda macro del día, destaca la publicación en Europa y EE UU de las lecturas finales del mes de junio de los índices adelantados de actividad del sector de las manufacturas, los PMIs manufacturas y el ISM manufacturas estadounidense.

El crecimiento de la actividad manufacturera del sector privado español se aceleró en junio hasta alcanzar su mayor ritmo de expansión desde abril de 1998, según refleja el índice de gerentes de compras (PMI), que alcanzó los 60,4 puntos, frente a los 59,4 del mes anterior, según IHS Markit.

El aumento de la actividad reflejó la intensidad del incremento de la producción de las fábricas españolas, el mayor en 23 años, con un repunte considerable de los nuevos pedidos ante una mejoría de la demanda, especialmente de los sectores relacionados con la hostelería y restauración.

Las Bolsas estadounidenses cerraron ayer con tendencia mixta tras conocerse varios datos económicos, a la espera del informe de empleo mensual que se divulgará el viernes y en el que se espera una creación de 683.000 puestos. De momento, la empresa de procesamiento de salarios ADP ha divulgado que en junio el sector privado creó 692.000 empleos en junio, una cifra superior a lo estimado.

Las peticiones semanales de desempleo en EE UU publicadas hoy caen hasta las 364.000, más de lo pronosticado por los analistas, pero confirmando la senda de moderación de los descensos iniciada en el mes de mayo. Asimismo, los despidos se situaron en junio en mínimos de 21 años.

Por otra parte, las ventas de casas que no son de nueva construcción se dispararon en mayo un 13% interanual, su mayor nivel desde 2005.

En el mercado de materias primas, los precios del petróleo suben hoy apoyados por la reducción de los inventarios de Estados Unidos, mientras los inversores esperan que la Organización de Países Exportadores de Petróleo (OPEP) reduzca los recortes de la producción a partir del próximo mes ante el aumento de la demanda. El crudo Brent para septiembre gana cerca 1,5% y se sitúa en los 75,7 dólares, y el Texas avanza un 2% y acecha los 75 dólares, ambos en máximos de octubre de 2018.