Biden pone en la diana a tecnológicas y farmacéuticas con su subida de impuestos

Los sectores con menos carga impositiva lideran el alza bursátil Goldman Sachs augura el final del alivio fiscal a las multinacionales

El poderoso plan de gasto público a diez años que ha presentado Joe Biden para Estados Unidos, de alrededor de cuatro billones de dólares, se financiará con un alza de impuestos que va a tener a las compañías tecnológicas y farmacéuticas como uno de los principales destinatarios. Biden ha propuesto una subida del impuesto de sociedades desde el 21% actual, nivel al que lo rebajó de forma drástica Donald Trump en su llegada a la Casa Blanca, al 28% y un alza del 10,5% al 21% sobre los ingresos obtenidos en el extranjero por activos intangibles, como las patentes y la propiedad intelectual.

Su propuesta fiscal aún está por concretarse y el ajustado control demócrata de las Cámaras hace presagiar que el alza de impuestos quede rebajada, al 25% para el de sociedades, según coinciden en señalar numerosas firmas de análisis. Pero con el plan presentado, Biden sin duda pone el foco en los sectores que menos impuestos han pagado en los últimos años, y que más han subido en Bolsa, no solo recientemente a raíz de la pandemia. El presidente estadounidense busca de hecho una mayor contribución vía impuestos por parte de las grandes empresas, que se explica en su propuesta de un tipo mínimo global en sociedades del 21% para todas las multinacionales.

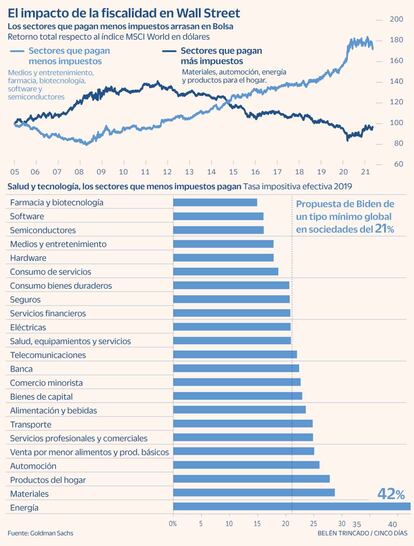

La propuesta fiscal de Biden tiene una clara intencionalidad a la vista de que el sector tecnológico representa a nivel global casi una quinta parte de los beneficios empresariales del mundo pero solo un 10% de la recaudación de impuestos por sociedades, según señala Goldman Sachs en un informe. Un desequilibrio que comenzó en el inicio de siglo, explica el banco, y que los gobiernos aspiran a reducir. De hecho, prosigue el banco estadounidense, las cotizadas estadounidenses tienen una de las tasas efectivas de impuestos más bajas. “Vemos la propuesta de Biden más como una convergencia hacia los tipos más altos que se pagan a nivel global que como una invitación a subir impuestos en todo el mundo”, añaden.

Desde Bank of America, recuerdan que siete de los 10 países extranjeros en los que las multinacionales estadounidenses obtienen beneficios son paraísos fiscales. Estos países representaron el 60% de los ingresos en el extranjero de esas multinacionales en 2019. Así, la importancia creciente de activos intangibles como la propiedad intelectual quedaría resguardada en estos paraísos fiscales.

“El mayor riesgo de las subidas de impuestos en EE UU es para las multinacionales, que verán aumentar su tipo impositivo efectivo aproximadamente el doble que las empresas nacionales, ocho puntos porcentuales frente a cuatro”, sostiene Christophe Foliot, codirector de renta variable de Edmond de Rothschild AM. Y ese mayor impacto fiscal, añade, se encuentra de manera evidente en los sectores farmacéutico (en compañías como Merck, Pfizer, Johnson & Johnson), tecnológico (Apple, Google, Cisco), industrial, de suministros médicos (Medtronic) y de semiconductores (Intel, Nvidia).

El mayor impacto recaerá en firmas como Merck, J&J, Apple, Cisco, Intel o Nvidia

En Goldman Sachs destacan que los sectores que pagan menos impuestos –y que incluyen a biotecnológicas, farmacéuticas y compañías de software– han batido en un 120% en Bolsa al MSCI World desde la pasada crisis financiera, aunque creen que esa tendencia ha empezado a cambiar.

“Nos estamos moviendo hacia un mundo en el que la carrera por los menores impuestos corporativos ha quedado atrás y en el que las grandes compañías, en especial las tecnológicas, tendrán más complicado reducir su carga impositiva”, señala el banco estadounidense. La entidad calcula que, de salir adelante la propuesta fiscal en su totalidad, podría reducir el beneficio por acción del S&P en un 6%, aunque prevé que la subida del impuesto de sociedades quede limitada al 25%, con lo que el recorte sobre el BPA de 2022 quedaría en el 3%.

“Es muy probable que se llegue a un compromiso y que el tipo se sitúe finalmente en torno al 25%. Un aumento tan moderado es manejable para las empresas estadounidenses”, añaden desde Vontobel.