El deterioro del rating de las empresas se frena este año con el inicio de la recuperación

Ya hay más empresas que suben a grado de inversión de las que lo pierden. Medios y ocio copan la zona de riesgo de caer a ‘high yield’

La pandemia del coronavirus está lejos de haber causado los estragos de la anterior crisis económica global en el rating de las compañías. Los fuertes esquemas de protección al tejido empresarial, con créditos avalados y ayudas directas en la gran mayoría de países desarrollados, han evitado que el número de ángeles caídos –aquellas compañías que pierden el rating de grado de inversión– alcance los niveles vistos tras la caída de Lehman Brothers.

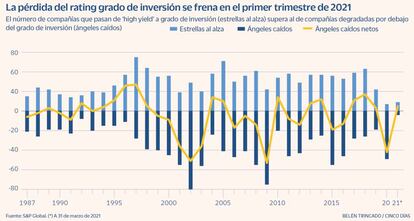

Además, el deterioro en la calidad crediticia se ha frenado en el primer trimestre de este año, en el que el número de esos ángeles caídos ha sido superado por el de las compañías que hacen el camino inverso y suben desde el rating de high yield al de grado de inversión, las denominadas estrellas al alza (rising stars, en la jerga financiera). En concreto, cuatro frente a nueve, según recoge la agencia de rating Standard & Poor’s en un informe publicado a principios de mayo.

La gradual recuperación de la economía tras el shock de 2020 es la causa, después de que el año pasado S&P degradara a 49 compañías por debajo del rating grado de inversión frente a las apenas siete que hicieron el recorrido contrario. Ante esa expectativa de recuperación y la mejora de indicadores que ya se observa a medida que avanza la vacunación y desaparecen las restricciones, el número de compañías en riesgo de convertirse en ángeles caídos –y abandonar el territorio de la calidad crediticia– ha descendido a 84 en el mes de marzo, muy lejos del máximo histórico alcanzado a mediados de 2020, en las 126 empresas.

S&P también destaca que la brecha entre el diferencial de los bonos con rating BBB-, aún con grado de inversión, y los BB+, ya sin él, está en su nivel más bajo desde abril de 2020, señal de cómo la política de los bancos centrales ha alimentado el apetito por el riesgo.

Los cuatro ángeles caídos del primer trimestre quedan lejos de los 18 del mismo período del año anterior, en los albores del impacto arrollador de la pandemia. Esas cuatro compañías degradadas por S&P son la chilena pública Empresa Nacional del Petróleo, a raíz de la rebaja del rating soberano, la hotelera estadounidense Host Hotels & Resorts, la empresa de ingeniería británica TechnipFMC y Hexcel Corp, dedicada a los materiales industriales.

El sector financiero es el de más riesgo de registrar rebajas de rating por debajo del grado de inversión, añade S&P, seguido del de medios, turismo y ocio, especialmente dañados por la crisis.

Volumen en riesgo

El volumen de deuda susceptible ahora de perder el rating de grado de inversión se sitúa, según cifras de Moody’s, en los 385.000 millones de dólares (318.500 millones de euros), lejos del récord de 593.000 millones de dólares registrado en marzo de 2020. A ese descenso ha contribuido el regreso a la zona de grado de inversión de la deuda de General Motors, Kraft y Peugeot, tras su fusión con Fiat Chrysler.

Aun así, según advierte Moody’s, esa deuda en riesgo de perder el grado de inversión todavía es muy superior al volumen previo a la pandemia. La media entre 2016 y 2019 era de 275.000 millones de dólares.

El efecto doble de las fusiones

Las fusiones se están convirtiendo en un elemento de peso a la hora de que una compañía logre mejorar su rating a la categoría de grado de inversión. Un claro ejemplo es el de Peugeot, cuya deuda lo que recuperado con la fusión con Fiat Chrysler.

Según explica S&P, seis de las nueve mejoras de rating a grado de inversión realizadas este año corresponden a compañías que se han fusionado con otras de mejor calificación financiera. Pero como reverso, las fusiones también pueden suponer la entrada en la lista de posibles ángeles caídos, como ha sido el caso en marzo de varias compañías inmobiliarias calificadas por S&P y que han expresado su intención de realizar fusiones o adquisiciones, elevando su nivel de apalancamiento.