La edad media de acceso a la jubilación sigue sin despegar y se sitúa en 64,5 años

El momento del retiro, aunque experimenta leves retrasos, sigue un año por debajo de la edad ordinaria fijada por la ley

El Banco de España acaba de detallar que la Seguridad Social arrastra una deuda de 85.000 millones de euros. A esto se ha llegado tras varios préstamos de la década de los 90, cuando el sistema dejó de costear la sanidad pero, sobre todo, por los prestamos realizados desde 2017 por parte del Estado para costear los déficits en los que incurre desde 2011 el sistema por tener menos ingresos que gastos y que no pudieron ser financiados en su integridad con el Fondo de Reserva. Este fondo, que llegó a acumular casi 67.000 millones de euros y a rentar 4.000 millones al año, ha sido utilizado desde 2011 para lo que se creó: compensar los déficits de las pensiones contributivas. Y en la actualidad ya solo cuenta con una cantidad simbólica de en torno a 2.000 millones, según el último informe presentado en el Congreso de los Diputados.

Con estas maltrechas cuentas, el sistema de pensiones deberá afrontar desde 2025 un fuerte incremento del gasto en pensiones generado por el inicio de las jubilaciones de la generación más voluminosa del baby boom. Sin embargo, el responsable del Ministerio de Inclusión, Seguridad Social y Migraciones, José Luis Escrivá, asegura que los déficits anuales de 20.000 millones desaparecerán trasladando en esta legislatura el coste de gastos impropios del sistema al Estado –que se encontrará con estos números rojos cuando abandone la flexibilidad de la regla de gasto por la pandemia en 2023–. Además, Escrivá considera que para mantener a raya el incremento del gasto de los babyboomers será suficiente lograr aumentar la edad de retiro y acercarla a la legal, algo que aún queda muy lejos.

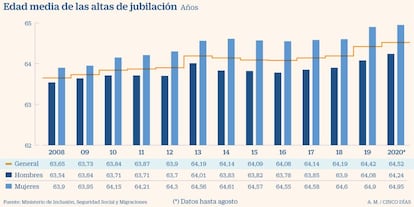

Los últimos datos oficiales indican que en agosto pasado la edad media de las nuevas jubilaciones era de 64,5 años (64,24 años para los hombres y 64,95 años para las mujeres). Según se indica en la documentación presupuestaria para 2021, esta edad media es “inferior en un año a los 65 años y diez meses, establecidos como la edad legal en 2020”. Y si se mantiene este ritmo, en ausencia de nuevas reformas, esta brecha seguirá incrementándose, ya que la edad media de retiro avanza más lentamente que la edad ordinaria de jubilación.

De hecho, desde que en 2013 empezó a incrementarse dicha edad de manera progresiva, fue aumentándose un mes cada año hasta 2019. Desde entonces, el aumento ha sido de dos meses al año hasta que en 2027 se cumpla la edad legal de 67 años para quien haya cotizado menos de 38 años y 6 meses en dicho año. Mientras que en todo este tiempo, la edad media de las nuevas altas de jubilación ha pasado de 64,19 a 64,52, con lo que no se ha ganado ni medio año. Sin embargo, Escrivá se muestra convencido que para acercar la edad real de jubilación a la ordinaria o legal bastará con hacer algunos retoques paramétricos en el cálculo de las jubilaciones anticipadas y parciales, de forma que se endurezca su acceso, al tiempo que se creen nuevos incentivos al retraso de las jubilaciones.

Medidas sin efecto

Y es cierto que el anterior endurecimiento de las jubilaciones anticipadas y parciales aprobado en 2013, así como el aumento de los incentivos a la jubilación demorada y la nueva jubilación activa supusieron un aumento de la edad media de retiro (ver gráfico).

Pero todo apunta a que dicho incremento se produjo por el efecto del anuncio de las medidas de endurecimiento, porque en los años posteriores la ley permitía que un buen número de jubilaciones anticipadas se rigieran por la normativa anterior más permisiva. Por ello, los retiros anticipados siguieron siendo elevados y la edad incluso bajó entre 2014 y 2017.

No obstante, a medida que han avanzado los años estas excepciones han ido disminuyendo, de forma que ahora alrededor del 80% de los retiros anticipados ya se hacen con mayores penalizaciones.

Aún así, la realidad es tozuda y la edad media de jubilación sigue sin despegar. Esto sugiere que las medidas de penalización del retiro anticipado que deberían adoptarse tendrían que ser más contundentes que las actuales para que surtieran el efecto perseguido por Escrivá.

Si bien, los sindicatos son férreamente contrarios a un mayor grado de endurecimiento del retiro anticipado, máxime cuando cada vez son más las grandes empresas que están organizando grandes ajustes de empleo y se espera que muchas pymes lo hagan también próximos meses. Por esta misma razón, los empresarios tampoco ven con buenos ojos esta medida y aún manifiestan mayor rechazo a otra propuesta de Escrivá para prolongar la vida laboral: la eliminación de las cláusulas de jubilación forzosa en los convenios. Con estos mimbres, el ministro tiene difícil lograr el respaldo del diálogo social a sus medidas para retrasar la edad efectiva de jubilación. De no conseguirlo, ha dicho que las llevará igualmente al Parlamento, donde sin un pacto social, casi tendría imposible sacarlo adelante.

En cuanto a los incentivos al retraso podrían contar con apoyo de los agentes sociales , pero serán costos al sistema lo que anulará, al menos, parte de su objetivo.

Así se jubila la gente en España

Cuándo. Seis de cada diez personas que se jubilaron en 2020 (hasta el 31 de agosto, últimos datos disponibles) lo hicieron en el momento de cumplir la edad legal de retiro para ese año –que era de 65 años y diez meses con menos de 37 años cotizados y de 65 para quienes habían cotizado más–. Por el contrario, el 38,26% restante de los nuevos retiros se produjeron de manera anticipada, antes de cumplir la edad legal de jubilación.

Penalizaciones. De todas las nuevas jubilaciones anticipadas, el 71,5% tenían coeficientes reductores que aminoraban su cuantía. (el 27% del total de jubilaciones). Además, de entre todos los retiros que tuvieron esta penalización, el 68% fueron voluntarios (19% de todas las jubilaciones). El 5,6% de todos los retiros del ejercicio pasado provenían de una jubilación parcial y, por tanto, no tenían penalización. Y otro 5% accedió a una jubilación demorada, esto es, después de haber cumplido la edad ordinaria de retiro que le correspondía.

Años cotizados. El 71% de las nuevas altas de jubilación de 2019 (último año con estos datos disponibles) tenía más de 35 años cotizados; y solo el 7,2% tenía entre 15 y 20 años de cotización.