La pandemia multiplica su efecto en la Bolsa española: por qué el Ibex se queda atrás

Las mayores alzas en el último año son de valores pequeños que apenas pesan en el índice y la falta de compañías referentes en tecnología o salud lo dejan fuera de las megatendencias

Un año después de que la OMS declarara la pandemia por el Covid-19 y que el Gobierno español decretara el estado de alarma, el Ibex sigue acusando las secuelas. Fue el índice europeo más castigado en 2020 con un recorte del 15%, y desde los mínimos de marzo ha recuperado un 40%, una ganancia que únicamente supera a la del Footsie 100 (35%). El resto de los índices de referencia como el Dax, que ha tocado máximo histórico, el Cac y el FTSE MIB han sumado alzas por encima del 60%, y los estadounidenses de más del 70%.

La Bolsa española tiene un alto componente cíclico y del sector servicios, donde un puñado de valores tiene el poder de decisión. Y esta es una de las principales diferencias frente a otras plazas. En la crisis financiera los bancos fueron el principal lastre. En la sanitaria lo han vuelto a ser además del sector turístico, en ausencia de valors ganadores como los tecnológicos.

Composición

Rodrigo Yagüe, profesor de OBS Business School, explica cómo la Bolsa española está rezagada en la recuperación: “Tras las caídas iniciales, los inversores buscaron otros mercados, como el de EE UU y los emergentes, y sectores como el tecnológico. El Ibex ha sufrido más y no ha recuperado tanto porque no tiene empresas de crecimiento, que han sido las grandes beneficiadas”.

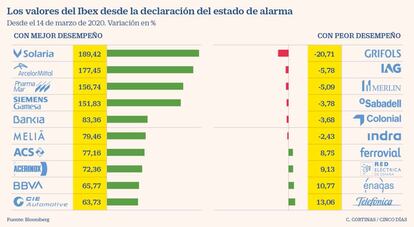

En la recuperación del selectivo desde los mínimos de marzo destacan Solaria, PharmaMar, AcerlorMittal y Siemes Gamesa con ascensos superiores al 100%. Con el rebote de los valores turísticos gracias a la vacuna, Meliá ha conseguido un alza del 80% en el último año. Pero se trata de compañías de reducida capitalización y con un peso ínfimo en el Ibex, un 4% conjunto, con lo que su influencia en el balance del selectivo ha sido irrelevante. En contra, Iberdrola, con la ponderación más alta (15%), e Inditex (12%) y Santander (11%), han conseguido recuperar mucho menos en el último año, alrededor del 30%.

Telefónica o Cellnex, las grandes representantes del sector tecnológico a falta de compañías más especializadas, suman una ponderación conjunta del 8%, y avanzan el 7% y 15%.

Gestión pasiva

Tecnología, salud y energías renovables son las megatendencias del presente y del futuro. En el mercado español se encuentran opciones para invertir, pero no son las preferidas por los gestores. Javier Molina, representante en España de eToro, defiende que el Ibex está en el radar de los inversores internacionales, pero apenas con una presencia de entre el 1% y 2% del total. “Las megatendencias, la gestión pasiva o los ETF son muchas veces incompatibles con un índice como el Ibex: No tenemos coches eléctricos, ni grandes empresas de la salud...”, añade. Fuera del Ibex, BME Growth, donde cotizan pymes en expansión, destacó en 2020 con un alza del 50%.

Bancos

El sector bancario tiene un peso actual en el Ibex del 24%, frente al 22% del 13 de marzo de 2020, un día antes de que se decretara el estado de alarma. A excepción del Sabadell, el resto de entidades ha recuperado terreno desde mínimos. Santander y BBVA retrocedieron al nivel de hace más de dos décadas.

Los bancos llevan años presionados por unos tipos de interés en mínimos históricos, que erosionan los márgenes, y por unas exigencias de solvencia también inéditas. El Covid ha incorporado un esfuerzo más: el aumento de las provisiones para hacer frente a la crisis.

En 2020, el BCE prohibió el reparto de dividendo en efectivo y la recompra de acciones. El pasado enero levantó el veto, pero recomendó limitar las retribuciones al 15% del beneficio de 2019 y 2020 hasta el próximo 30 de septiembre. “Los bancos están descontando que la curva de tipos va a seguir subiendo y van a recuperar margen de intermediación; hay un ligero optimismo”, comenta Alberto Roldán, de Divacons Alphavalue.

Latinoamérica

La diversificación geográfica ha jugado esta vez en contra. Latinoamérica, donde muchas compañías han focalizado su crecimiento en el exterior ha sido un lastre. El consejero delegado de BME, Javier Hernani, comentó en la inauguración del último Foro Latibex que “más de un tercio de la inversión internacional de las empresas españolas en los últimos años se ha destinado a Latinoamérica y casi el 25% de la facturación de las compañías incluidas en el Ibex 35 procede de la región”. Hernani añadió que “Latinoamérica es un mercado clave para las grandes empresas y fundamental para la economía española”.

El impacto del Covid ha sido dramático tanto desde el punto de vista humano como económico para la región. El FMI espera un crecimiento del 4% para este año, pero prevalecen muchas incertidumbres.

La recesión, la devaluación de las divisas y la caída del precio del petróleo ha dañado los resultados de algunas cotizadas. Los ingresos de Telefónica cayeron el 11% en 2020 lastrados en parte por la depreciación del real brasileño. Santander cerró el ejercicio con pérdidas históricas de 8.771 millones (Brasil representa el 30% de su negocio y México el 11%), y el beneficio de BBVA se contrajo el 63% por México, que supone el 45% del total. El Ibex ha registrado unas pérdidas récord de más de 8.000 millones en 2020.

Riesgo político

Un año después del inicio de la pandemia, el ruido político se ha acentuado al estallar por los aires la alianza para gobernar en determinadas comunidades autónomas. “En un país es fundamental la seguridad jurídica y política, y si no la hay, perjudica la inversión”, dice Borja Ribera, de GVC Gaesco. Pedro del Pozo, director de inversiones de Mutualidad de la Abogacía, opina que “lo importante es ver cómo se va a gestionar la ayuda de la UE, aunque no se tendrá constancia hasta 2021”. “El principal problema sería un ruptura en el Gobierno central”, apuntan fuentes de mercado.

La batalla por el independentismo de Cataluña es otro de los factores políticos que diferencia al mercado español. La política no ha penalizado aún al riesgo soberano pero los inversores vigilan la capacidad de hacer reformas de un Gobierno en minoría.