La cara y la cruz del euríbor en negativo durante cinco años

El 5 de febrero de 2016 bajó del umbral del cero por primera vez al marcar el -0,002% y ahora se sitúa en el -0,5%, beneficiando a hipotecados y perjudicando los márgenes de la banca

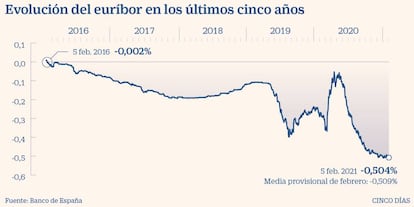

También era viernes el 5 de febrero de 2016. Hace justo cinco años, el euríbor a 12 meses, el que se utiliza para el cálculo del grueso de las hipotecas variables en España, entró en negativo por primera vez en su historia. Marcó el -0,002% y cerró el mes en el -0,008%. Sorprendió a propios y extraños en un movimiento que iba a anticipar otro hecho sin precedentes: la rebaja de los tipos de interés del Banco Central Europeo (BCE) al mínimo histórico del 0% apenas un mes después. No ha vuelto el euríbor a tasas positivas desde entonces y no se han movido las tasas rectoras. La evolución del índice hipotecario ha ido prácticamente en paralelo a las medidas de estímulo económico del BCE, dirigidas sobre todo a fomentar la financiación a familias y empresas y reactivar la inflación, y su trayectoria descendente le ha llevado a registrar mínimos históricos casi a diario hasta anclarse actualmente en niveles del -0,5%, algo que también ha dejado asombrados a los analistas.

Durante este lustro, el euríbor ha beneficiado claramente a los tenedores de hipotecas a tipo variable, que han visto cómo sus préstamos se han abaratado, salvo repuntes puntuales. Mientras, la banca ha sido la gran perjudicada, al reducirse notablemente su margen de intereses. La solución del sector fue rescatar y hacer más atractivas las hipotecas fijas, así como vincular más al cliente para arañar rentabilidad. Son la cara y la cruz del euríbor en negativo durante los últimos cinco años.

"La tendencia a la baja del euríbor refleja el laxo equilibrio del mercado interbancario tras varios años de tipos de interés negativos y amplios paquetes de expansión monetaria en la eurozona", comenta Olivia Álvarez, analista de Monex Europe. "En vista de los numerosos desafíos que presenta la situación sanitaria y la crisis económica, pasarán años antes de que la tasa euríbor retorne a operar en positivo", subraya.

Pandemia

Solo el estallido del coronavirus el año pasado, que desató la incertidumbre y la tensión en el mercado interbancario, cambió súbitamente la tendencia del euríbor durante unos meses. El índice pasó del entorno del -0,3% a mediados de marzo al 0,05% en mayo. Las hipotecas en revisión se encarecieron en ese periodo. Pero de nuevo la actuación del BCE en junio, que regó de liquidez el sistema financiero para apoyar la economía por el impacto del Covid-19, devolvió al indicador al carril de las caídas. Unas caídas sin freno que han situado al euríbor por debajo incluso de la barrera del -0,5% que marca la tasa de depósito del BCE, que es el interés que cobra la institución a los bancos por aparcar sus reservas de liquidez.

"El inicio de la pandemia obligó a la institución europea a volver a flexibilizar su política monetaria ante el empeoramiento económico producido por las continuas restricciones para frenar la propagación del virus. El euríbor llegó a subir a máximos de 2016 durante el mes de mayo, ya que las distintas entidades endurecieron sus préstamos ante el temor de una nueva crisis de crédito. Pero, en junio, el BCE decidió aumentar el programa de compra de activos y esta decisión generó un punto de inflexión en el euríbor, que acumula ocho meses consecutivos de caídas", resume Joaquín Robles, de XTB, que apunta que ahora "la banca europea cuenta con una cantidad de crédito muy superior a la demanda, lo que ha provocado un desplome en los tipos de interés".

La gran incógnita es si el euríbor ha encontrado ya su suelo. Los expertos sostienen que el índice se estabilizará en el entorno del -0,5% y no bajará mucho más, pero en este inicio de año ha llegado a bajar al -0,515%. El BCE sugirió recientemente que podría recortar aún más los tipos de interés y las tasas de depósito. De momento, la media mensual de febrero se sitúa en otro récord mínimo, el -0,509%, 0,501 puntos más baja que hace cinco años. "Durante 2021 el euríbor seguirá en negativo y en el primer semestre esperamos que cotice en el rango comprendido entre -0,45% y -0,54%. Entendemos que será difícil que caiga más del 0,5%", apunta Robles. Por su parte, Enrique Lluva, de Imantia, destaca que "el mercado opina hoy que se mantendrá en negativo hasta diciembre de 2026", aunque el experto cree que el cambio a positivo llegará un poco antes.

Hipotecados

Los ciudadanos con hipotecas variables se han beneficiado estos años de un ahorro sustancial. Tomando como referencia una hipoteca de 250.000 euros a 30 años con un diferencial del 0,99% sobre euríbor, el ahorro total desde asciende a 492 euros aproximadamente, según cálculos de iAhorro. Además, aquellos con diferenciales inferiores al 0,5% han dejado de pagar intereses al banco.

José Manuel Amor, socio director del área de Análisis Económico y de Mercados de Analistas Financieros Internacionales (Afi), destaca que "los beneficiados son todos aquellos con préstamos referenciados al euríbor, no solo las familias". En su opinión, en ausencia de movimientos de tipos y de la prima de riesgo bancaria, el euríbor estará estable en los próximos 12-24 meses".

Sector bancario

De su lado, las entidades financieras han visto derrumbada su rentabilidad. "La rentabilidad es una de las principales variables que caracterizan la situación financiera de las entidades bancarias y la primera línea de defensa ante perturbaciones adversas", según el Banco de España, que indica que, actualmente, la banca española está a la cola de Europa con una rentabilidad bajo cero, afectada por el impacto del Covid-19.

Desde sincomisiones.org sostienen que "probablemente todo el daño que se podía infligir a la banca ya se ha infligido, pues ha tenido tiempo, desde febrero de 2016, para ir adecuando su modo de trabajar a la nueva realidad. Ha habido (y habrá) despidos masivos y cierres de oficinas que rebajan la cuenta de gastos de las entidades, se han lanzado al cobro de comisiones y además han generado nuevas vías de ingresos". Para José Manuel Amor, "los márgenes de intereses, que es lo que alimenta la parte superior de la cuenta de resultados de la banca, van a seguir muy presionados y cómo la banca quiera transmitir la caída del euríbor dependerá de la política de cada banco". Por lo pronto, algunos ya están cobrando incluso por los depósitos.

"La estrategia de los bancos seguirá siendo la de apostar por el tipo fijo, que desde hace un tiempo se ha convertido en su mejor aliado para intentar capear la situación de inestabilidad que vive el mercado hipotecario y, en concreto, a un índice tan volátil como es el euríbor", apuntan desde iAhorro. Las ofertas de la banca son cada vez más agresivas y algunos tipos fijos, como los que comercializan MyInvestor y Openbank, se sitúan por debajo incluso del 1,5%. Cerca de la mitad de los préstamos hipotecarios se constituyen ya a tipo fijo.

En este contexto, el director de hipotecas del comparador, Simone Colombelli, asegura que "estamos ante una gran oportunidad para contratar una hipoteca fija para asegurarnos una cuota con unos intereses inusualmente bajos para siempre. Aunque, por otro lado, las hipotecas variables serían un producto interesante para un perfil que no tenga mucha aversión al riesgo y que quiera amortizar su préstamo en un periodo de 10 o 15 años como máximo".