La nueva Unicaja despedirá unos 1.900 empleados y cerrará 400 oficinas

La entidad malagueña será la que asumirá casi todos los costes de reestructuración. La productividad de Liberbank por empleado es de 16 millones, y la de Unicaja, de 12,5 millones

Pese a lo que se preveía hace solo 20 días, Unicaja y Liberbank consiguieron el pasado 29 de diciembre firmar su acuerdo de fusión, cuyo objetivo es mejorar su rentabilidad. El reto es mejorar en un 50% el beneficio por acción y prácticamente duplicar el RoTE (rentabilidad sobre recursos propios del patrimonio tangible) de las entidades consideradas independientemente hasta superar el 6% en conjunto.

Para ello la entidad combinada debe impulsar su eficiencia, situándola por debajo del 50%, con una significativa mejora respecto a la situación actual en 11 puntos. Ahora la eficiencia de Unicaja es del 67,2% y la de Liberbank (LBK) del 56,5%.

Ambas entidades estiman su reestructuración en unos costes de 540 millones, de los que una gran parte corresponde a ajustes de capacidad (70%) que en gran medida pueden asociarse con salidas de personal y cierre de oficinas.

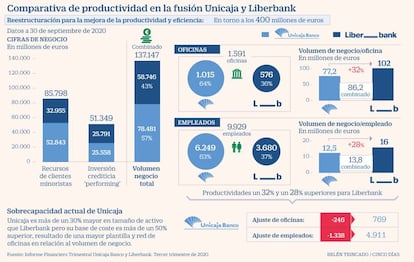

El punto de partida es que Unicaja, que es más de un 30% mayor en tamaño por activo que Liberbank, reduzca su base de costes, que ahora es más de un 50% superior a los de Liberbank, resultado de una mayor plantilla y red de oficinas en relación al volumen de negocio, según los análisis realizados por los bancos de inversión contratados por las dos antiguas cajas de ahorros (Mediobanca y Deutsche Bank).

Unicaja parte de un volumen de negocio por empleado de 12,5 millones y por oficina de 77,1 millones, mientras que Liberbank tiene un volumen de negocio por empleado de 16 millones y de 102 millones por oficina. Por tanto, las productividades, según estas métricas, son un 28% y un 32% superiores, respectivamente, en Liberbank (datos de los informes financieros trimestrales a 30 de septiembre de 2020).

Equiparar la productividad entre ambas entidades implica que el coste de reestructuración previsto en la operación se destina fundamentalmente a mejorar los niveles de Unicaja para equipararlos con los de Liberbank. Así, partiendo de los datos de volumen de negocio por empleado y oficina, supone una sobredimensión en Unicaja de algo más de 1.300 empleados y del orden 246 oficinas, lo que, aplicando la media de coste de desvinculación de un empleado en la banca, supone un coste de reestructuración de 378 millones de euros.

Por tanto, puede decirse que en gran medida los costes de reestructuración son para ajustar la sobrecapacidad actual de Unicaja, explican fuentes financieras con los datos de los análisis de los bancos de inversión contratados por ambas entidades.

Pero eso no significa que todo el ajuste que se vaya a realizar recaiga sobre la entidad que preside Manuel Azuaga. El ajuste también afectará a las oficinas y plantilla proveniente de Liberbank. De hecho, la firma que dirige Manuel Menéndez cuenta con una plantilla de 3.680 empleados, de los que algo menos de 700 se encuentran en excedencia remunerada en parte. Este colectivo cuenta con edades de prejubilación (nacieron entre 1960 y 1964), por lo que todo indica que son candidatos a salir tras la creación de la nueva entidad a mediados de junio o primeros de septiembre, según apuntan varias fuentes.

Oficinas más grandes

Y aunque las duplicidades de redes entre Unicaja y Liberbank es escasa, solo destacable en Cáceres, Ciudad Real y Madrid, el futuro banco, que mantendrá la marca de Unicaja, también llevará a cabo cierre de pequeñas sucursales para crear otras oficinas de mayor tamaño, como es ahora la tendencia.

De esta forma, la salida de plantilla en total sumará unos 1.900 empleados de los 9.929 que suman en la actualidad, lo que supone que se llevará a cabo un ajuste del 19,15% del total de la plantilla. Mientras que cerrarán 400 oficinas, de las 1.591 que suman entre ambas.

Todos los analistas destacan la complementariedad de ambas entidades, y las fortalezas de cada una por separado (aunque faltan por ver, como en todo el sector, las secuelas de la morosidad y otros deterioros por efecto del Covid. Su solvencia es una de las más elevadas del sector, con ratios del 14,1% CET 1 de Liberbank, y del 14,6% de Unicaja, “que permite abordar con holgura los costes de la operación”, explican los análisis de los bancos de inversión.

Ya en la presentación de los datos de las dos entidades el 30 de diciembre se destacó el perfil de bajo riesgo de activo de ambas firmas, con predominancia de cartera hipotecaria y Administraciones públicas, y su bajo peso en préstamos al consumo. También destacaron su liquidez, con un ratio de préstamos sobre depósitos del 80%.

Ambas entidades desde 2016 han realizado un esfuerzo de reducción de activos improductivos (NPS) y de dudosos (NPL). Unicaja tenía a cierre de 2016 un ratio de NPA del 17%, mientras que en Liberbank era del 24%. Al cierre del tercer trimestre de 2020 Unicaja había reducido en 8,4 puntos los NPA, hasta situar el ratio en el 8,6%, mientras que Liberbank redujo este ratio al 7,5%. La tasa de cobertura de los activos improductivos del 67%, la más elevada del sector.

Reclamación de CC OO

Llamamiento. Mientras se van dando los pasos para completar la fusión de Unicaja y Liberbank los litigios entre los sindicatos y la entidad que dirige Manuel Menéndez siguen. La sección sindical de CC OO en Liberbank ha hecho un llamamiento a la plantilla de la entidad para que reclame en caso de haberse visto afectada por las medidas unilaterales impuestas antes del próximo viernes, 15 de enero. “Hemos considerado que es el momento de pasar a la acción e iniciar el proceso de reclamación, tanto de las cantidades dejadas de percibir hasta ahora y de las que se vayan generando hasta la firmeza de la sentencia, como de los derechos suspendidos con motivo de las medidas unilaterales que venimos sufriendo desde el 1 de enero de 2020”, señala.

Caso. El sindicato se refiere al caso por el que la Sala de lo Social de la Audiencia Nacional declaró el pasado mes de septiembre la nulidad de los recortes salariales aplicados de forma unilateral por Liberbank a principios de este año para ahorrar 16,3 millones de euros anuales en los próximos tres años, estimando la demanda colectiva presentada. El fallo judicial estimó la demanda y declaró la nulidad de las medidas adoptadas por Liberbank y la reposición a la situación anterior a las personas afectadas. Sin embargo, la entidad planteó un recurso, por lo que la sentencia aún no tiene firmeza.