Los inversores levantan el castigo a la deuda de alto riesgo europea

La rentabilidad de los bonos ‘high yield’ cae a niveles previos a la crisis. El apoyo de los bancos centrales ha sido decisivo

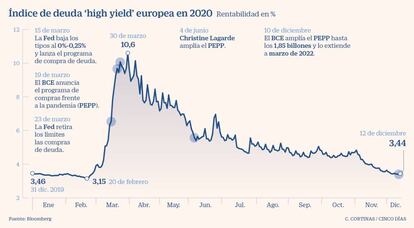

El mayor apetito por el riesgo ante las expectativas generadas por la vacuna no solo tuvo su efecto en las Bolsas, también la deuda de alto riesgo ha sacado partido del renovado optimismo. Esa es la conclusión que se extrae del índice Bloomberg Barclays de deuda high yield europea cuya rentabilidad se sitúa en el 3,44%, niveles previos al estallido de la crisis y lejos del 10,6% que llegó a marcar a finales de marzo.

Varias son las razones que explican esta mejora, pero al igual que lo ocurrido en la deuda pública y los bonos corporativos en grado de inversión, el papel jugado por los bancos centrales ha sido decisivo. “El estrechamiento que ha vivido el crédito high yield se debe a las masivas compras de bonos por parte de los bancos centrales, que han ido expulsando a los inversores hacia niveles de subordinación y calidad crediticia cada vez más bajos en busca de rentabilidad”, afirma Ignacio Fuertes, director de inversiones de Rentamarkets.

El experto considera que uno de los puntos de inflexión fue la decisión de la Reserva Federal de EE UU de incluir estos activos en su programa de compras. El BCE no ha seguido los pasos, pero en abril acordó aceptar bonos basura como colateral para aliviar la presión sobre Italia.

Si bien los estímulos monetarios y fiscales aprobados en los últimos meses han sido decisivos para la supervivencia del mayor número de empresas, el equipo de gestión de Dunas Capital señala que las expectativas generadas por las vacunas han sido “un empujón importantísimo”. Al apoyo continuado de los bancos centrales se ha añadido en los últimos meses las expectativas de mejora de los fundamentales de las compañías y de la economía, todos ellos ingredientes que “revertirán en un mejora de los diferenciales de crédito en general para los activos, incluidos los de mayor riesgo”, explica Jesús Sáez, responsable de mercado de capitales de Natixis en España. Con la deuda pública en mínimos históricos e incluso en terreno negativo, los inversores han tenido que elevar el riesgo en sus carteras para poder cumplir o aproximarse a sus objetivos de rendimiento. “Los activos high yield o de más subordinación han recibido flujos de demanda de manera activa, que hace que sus rentabilidades sean cada vez menores”, señala Sáez. Una idea en la que coincide Guillermo Uriol, responsable del fondo Ibercaja High Yield, que señala que la liquidez inyectada por los bancos centrales ha contribuido a que los diferenciales para la deuda de alto riesgo se hayan contraído al entorno de los 250-260 puntos básicos, niveles de febrero.

Con el año a punto de acabar son muchos los inversores que se preguntan qué cabe esperar en 2021 después de la fuerte caída de las rentabilidades y su consiguiente subida de los precios este ejercicio. Joan Bonet, director de estrategia de mercados de Banca March, se muestra optimista y defiende que en un entorno de prolongación de los estímulos por parte de los bancos centrales –el BCE ha ampliado el programa de compras frente a la pandemia en 500.000 millones hasta marzo de 2022– desde su equipo mantienen su exposición a la deuda high yield. “Si el próximo año se llegara a producir una mejora de las expectativas de crecimiento y se anticipara un paulatino y lento proceso de normalización, la deuda de alto riesgo global ofrece capacidad de absorción del impacto negativo de los tipos”, añade. Así, para la primera mitad de 2021 el gestor se decanta por los sectores más cíclicos y vinculados a las materias primas y economías emergentes.

Desde Dunas Capital apuestan por la cautela y aunque ven probable que en el corto plazo siga mejorando, no descartan que a lo largo del año se produzca un aumento de empresas que presenten problemas para seguir operando y pagar su deuda. “Hay que ser muy selectivo a la hora de invertir en estos bonos en los próximos meses”, añaden.

Rafael Valera, gestor de Buy & Hold, señala que en un entorno de mejora económica y de aumento de la movilidad, los sectores que más han sufrido podrían despegar. El experto señala que las perspectivas de las aerolíneas son positivas, pues muchas ya han hecho refuerzos con ampliaciones de capital como IAG o rescates por parte de los Gobiernos. No obstante, aconseja ser muy selectivo. Una idea que también comparte Uriol, que recomienda evitar las empresas más apalancadas.

La Fed incluye deuda ‘high yield’ en sus compras

Estímulos. El papel jugado por los bancos centrales ha sido esencial para devolver cierta estabilidad a la deuda de alto riesgo. Una de las medidas más impactantes ha corrido a cargo de la Fed, que decidió incluir en sus compras de deuda corporativa a los ángeles caídos, emisores con grado de inversión que pudieran perderlo por la crisis. Más moderada fue la actitud del BCE, que en abril acordó aceptar deuda de baja calidad como garantía en las operaciones de préstamo al sector financiero. El organismo que preside Christine Lagarde admite todos los activos que a fecha del 7 de abril tuvieran grado de inversión. Joan Bonet considera que la excepcionalidad de las medidas se debe a la inusual situación generada por la crisis. “En las tres últimas recesiones, el pico de quiebras del segmento high yield se alcanzó entre los 11 y 24 meses posteriores al inicio de la recesión. En el ciclo actual, el movimiento ha sido mucho más exagerado. El momento de máximo estrés se alcanzó en poco más de un mes”, añade.