El Tesoro realizará emisiones brutas cercanas a los 300.000 millones

Pagará 31.675 millones en intereses, un 0,4% más que en 2020

La actividad del Tesoro continuará siendo especialmente intensa en 2021. La necesidad de captar recursos con los que costear las medidas puestas en marcha para paliar los efectos de la pandemia unido a la financiación del déficit y el préstamo de 13.830 millones a la Seguridad Social -el cuarto desde la puesta en marcha de esta iniciativa- se traducirán en unas emisiones brutas de 299.138 millones para el próximo año, un 6% más que 2020. Esta cuantía, que pulveriza todos los récords, equivaldría a colocar en el mercado cerca de 6.000 millones a la semana. Deducidas las amortizaciones, el Gobierno espera que las necesidades de financiación (emisiones netas) bajen un 4,3%, hasta los 110.000 millones. Siguiendo la corriente de los últimos años el 90,9% de la financiación neta (100.000 millones) recaerá sobre los bonos y obligaciones del Estado mientras que las letras tan solo aportarán el 9,1% (10.000 millones).

Las previsiones que maneja el Gobierno apuntan que la mayor parte del gasto no financiero corresponde al pago de los intereses de la deuda, partida a la que se destinarán 31.675 millones de euros, un 0,4% más que en 2020. Aunque la deuda continuará aumentando en los próximos meses, las políticas ultralaxas del BCE seguirán siendo un pilar fundamental para mantener bajo control los costes de financiación. El programa de compra de activos frente a la pandemia está suponiendo un balón de oxígeno para el Tesoro que tras las tensiones vividas en marzo ha continuado ejecutando su programa a velocidad de crucero y logrando tipos más bajos.

A pesar de las tensiones vividas en el mercado de deuda tras el estallido de la pandemia, España ha seguido recortando el coste medio de las emisiones. Después de cerrar 2019 con coste medio de las emisiones del 0,23% a finales de octubre esta variable se sitúa en el 0,21%, mínimo histórico. En la medida en que la rentabilidad de las emisiones sea inferior a la de antiguas referencias, cabe esperar el coste medio de la deuda en circulación continúe bajando. En 2019 el coste medio de la deuda bajó al 2,19% desde el 2,38% registrado un año antes. A cierre de octubre este indicador ha continuado cayendo y se sitúa ya por debajo del 2% (1,88%).

Se espera que en 2020 la vida media de la cartera de deuda se mantenga o supere la alcanzada en el año anterior. "A finales de 2020 la vida medida se situará en un rango entre 7,4 y 7,7 años y para 2021 se espera una estabilización en la horquilla de 7,3 y 7,6 años”, recoge el libro amarillo. A cierre de septiembre la duración media de la deuda en circulación alcanzaba los 7,7 años. Estos niveles son considerados óptimos para mantener un reducido riesgo de refinanciación y de exposición ante una eventual subida de tipos, escenario que como ha indicado el BCE se dilatará en el tiempo hasta que se logre una recuperación plena de la economía.

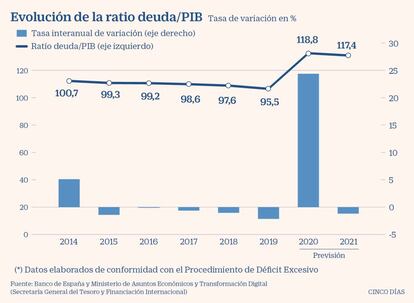

La ratio de deuda pública sobre PIB seguirá aumentando en los próximos meses. El coste de la crisis del Covid-19 ha impulsado a la deuda pública a niveles que no se veían desde hace más de un siglo. Después de cerrar agosto en el 117,5%, el Ejecutivo mantiene sus previsiones de concluir el año en el 118,8%, poniendo fin a los esfuerzos de ejercicios pasados en los que una de las premisas del Tesoro pasaba por reducir el endeudamiento. Tras haberse reducido en 5,2 puntos porcentuales entre 2014 y 2019, este año debido al impacto económico de la pandemia, se espera que la senda descendente se quiebre y la ratio de deuda sobre PIB repunte desde el 95,5% en el que cerró 2019 hasta el 118,8 por ciento en el año 2020. Sería en 2021 cuando se podría retomar la senda bajista y cerrar el ejercicio en el 117,4% del PIB, un objetivo que estarás sujeto a las ayudas de la UE que empezarán a llegar a mediados de años. Has entonces, el Estados adelantará a las comunidades 27.000 millones, dinero que captará vía emisiones de deuda.

Primer bono verde

Mercado de capitales. Después de ejercicios especulando con la posibilidad de que el Tesoro estuviera preparando su primera incursión en el mercado de deuda sostenible, será en 2021 cuando se adentre en la financiación de deuda con la etiqueta verde para contribuir a la financiación de los compromisos de España con la transición ecológica. Serán bonos a largo plazo, asimilables al resto de referencias de la curva del Tesoro, y con volumen suficiente para dotarlos de las máximas garantías de liquidez. Se espera colocar títulos a un plazo de entre 20 y 25 años por medio de sindicación bancaria. España es el séptimo país del mundo con mayor volumen de emisiones sostenibles, con un importante peso del sector privado y con la presencia del sector público a través del ICO, empresas públicas como ADIF y comunidades autónomas como Madrid, País Vasco o Navarra.

El mercado de bonos sostenibles ha experimentado un crecimiento exponencial a nivel mundial en los últimos años, cercano al 50% anual en 2019 y 2020, incremento que le lleva a suponer más de un 5% por ciento del total de la renta fija emitida en 2019. Con la emisión verde que prepara el Tesoro, España se suma a la lista de emisores sobernos de bonos verdes, en la que ya se encuentran Polonia, Francia, Bélgica, Irlanda, Holanda y Alemania. Al igual que España, Italia y Suecia han hecho pública su intención de emitir esta clase de deuda próximamente.