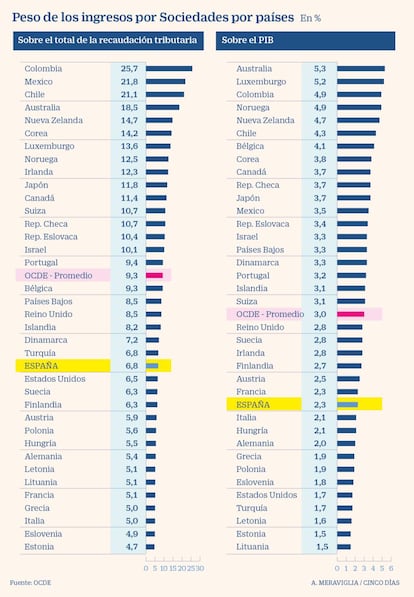

El peso de Sociedades en España sobre la recaudación y el PIB se aleja de la media de la OCDE

El tipo impositivo global del impuesto ha ido descendiendo en las dos últimas décadas pasando del 28% en 2000 al 20,6% en 2020 pero su importancia ha crecido

La presión fiscal ejercida a escala global por el impuesto de Sociedades, uno de los pilares de la recaudación tributaria internacional, ha ido perdiendo calado en las dos últimas décadas, según revela el informe específico sobre el tributo publicado ayer por la Organización para la Cooperación y el Desarrollo Económicos (OCDE). Sin embargo, la rebaja generalizada del gravamen aplicado en cada país no ha impedido que los ingresos que deja este tributo ganen peso en el conjunto de la recaudación de las economías desarrolladas. En España, sin embargo, la importancia del impuesto ha ido descendiendo alejándose de la tendencia registrada en la OCDE.

Desde el punto de vista del tipo aplicado, el comportamiento de España en los últimos cuatro lustros no difiere tanto del registrado en el resto de grandes economías. De media, el gravamen global de este tributo ha pasado del 28% del año 2000 al 20,6% este año, siendo la rebaja de los países miembros de la OCDE algo superior, del 32,2% al 23,2%. En el caso de España, el tipo nominal general ha pasado en este periodo del 35% al 25%.

A partir de ahí, sin embargo, el estudio de 93 países realizado por la OCDE indica que los ingresos aportados por el impuesto de Sociedades en el año 2000 suponían el 12,1% de toda la recaudación tributaria y que esa cifra ha ido cobrando importancia hasta suponer el 14,6% en la actualidad. De la misma manera, al medir su peso sobre el conjunto de la economía, la aportación de Sociedades equivalía al 2,7% del PIB de este conjunto de países hace 20 años y en la actualidad supone ya el 3,1%

Por el contrario, las cifras ofrecidas por el organismo que dirige Ángel Gurría indican que en el caso español la importancia de Sociedades sobre el conjunto de la recaudación tributaria ha descendido en este mismo periodo. En concreto, la cifra ha pasado de suponer el 9,1% de los ingresos fiscales de 2000 a solo el 6,8% en 2017, último ejercicio del que hay datos disponibles por países. Un umbral que tiende a alejarse del 9,3% que sigue aportando, de media, a las cuatro decenas de países miembros de la OCDE.

Si se toma como referencia el peso de la recaudación de Sociedades sobre el tamaño total de la economía, la estadística del organismo internacional indica que el impuesto aportaba el equivalente al 3% del PIB hace dos décadas y en 2017 solo suponía el 2,3%, mientras que en el conjunto de la OCDE su peso es del 3%.

En todo caso, conviene recordar que la recaudación por Sociedades en España se disparó durante los años del boom inmobiliario, marcando máximos en 2007 (44.823 millones de euros), y desde entonces tan solo ha logrado recuperarse hasta cerca de la mitad de dicho montante. De hecho, aunque la estadística de la OCDE aún no lo recoge, la recaudación de Sociedades en España sufrió su primera caída en cinco años en 2019, cuando aportó unos 23.733 millones (un 4% menos que en 2018).

La reforma fiscal en ciernes

El informe de la OCDE llega en un momento en el que la crisis económica del coronavirus ha abierto el debate sobre el sentido de las modificaciones que habría que aplicar en Sociedades. Así, mientras que los socios del Gobierno, PSOE y Unidas Podemos, abogan por impulsar una reforma fiscal que incremente la aportación de las grandes empresas y las rentas altas, para sufragar la elevada factura de la emergencia sanitaria, económica y social, tanto el principal partido de la oposición, el PP, como el empresariado, abogan por rebajas tributarias que permitan reactivar la economía.

A falta de ver las propuestas concretas que el Gobierno introduce de cara al plan presupuestario de 2021, su plan original pasaba por imponer un tipo mínimo de Sociedades del 15% para impedir que las empresas, sujetas a un tipo general del 25% (del 30% en el caso de banca y petroleras), acaben pagando mucho menos gracias a beneficios fiscales como deducciones o reducciones.

Otros partidos, como Ciudadanos, abogan por revisar precisamente estas ventajas fiscales para elevar la recaudación sin necesidad de tener que elevar la presión fiscal directamente.

En paralelo, eso sí, el Ejecutivo se ha manifestado partidario de rebajar el tipo de Sociedades para las pymes del 25% al 23% a fin de reducir la carga tributaria que soportan las pequeñas empresas del país, que en todo caso acaban pagando tipos efectivos más altos que las grandes compañías.