Guía de la banca española tras la presentación de resultados

Santander y CaixaBank concentran las mayores recomendaciones de compra, mientras que Sabadell y Bankia son los valores menos predilectos por el consenso de analistas

Los resultados de 2019 de la banca española han dejado sorpresas positivas, en especial en el refuerzo del capital, que aleja los temores sobre el reparto del dividendo. De hecho, la rentabilidad por dividendo se ha convertido en el gran reclamo del sector para los inversores, mientras la rentabilidad y el negocio tradicional siguen sin despegar.

El largo horizonte de tipos cero para la zona euro impone una perspectiva de debilidad para el negocio bancario, que las entidades intentan combatir con el impulso a los ingresos por comisiones y con el ahorro de costes. Las fusiones son otra de las vías teóricas para la creación de valor, aunque el elevado tamaño que han adquirido las grandes entidades en su mercado doméstico y el reducido margen de sinergias tras años de ajustes restan posibilidades a un movimiento de concentración.

A continuación, presentamos el detalle de los resultados anuales de los bancos cotizados españoles y la visión de los analistas sobre cada valor.

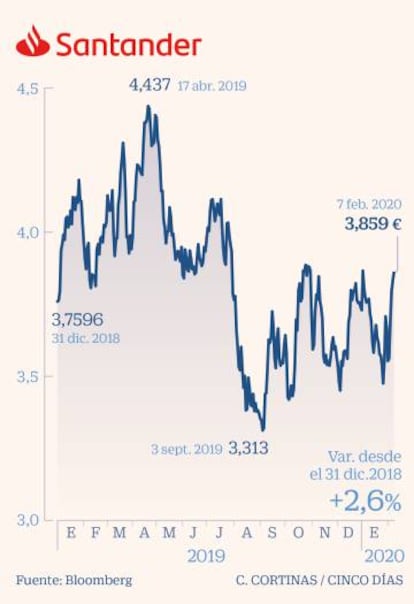

Santander: la ocasión para remontar sobre los 4 euros por acción

La acción de Santander reaccionó con un alza del 4,4% a la publicación de resultados anuales. Aún bajo los 4 euros por título –nivel al que no cotizaba desde 2016–, el valor ha recibido con cierto alivio la generación de capital del banco, después de que los niveles de solvencia hayan sido durante meses el principal foco de inquietud para los inversores. No en vano, Santander ha quedado a la cola de los grandes bancos europeos en términos de capital y el pasado año renunció a su objetivo de recuperar al 100% el dividendo en efectivo.

Menos temor por el capital

Citi señala que Santander sorprendió de forma positiva con su generación de capital, hasta cerrar el año en un ratio CET1 en términos fully loaded –con la plena aplicación de las exigencias regulatorias de Basilea– en el 11,65%. El objetivo del banco es avanzar al entorno del 12% este año, una meta que el mercado ya no cuestiona como hace meses. “Creemos que el pay out de Santander de entre el 40% y el 50% es sostenible”, añaden en Citi. El banco estadounidense valora el resultado en capital pero ve cierta debilidad en la cuenta de resultados, con lo que su consejo es neutral.

Goldman y Barclays han reiterado su recomendación de compra tras resultados, la mayoritaria en el consenso de analistas.

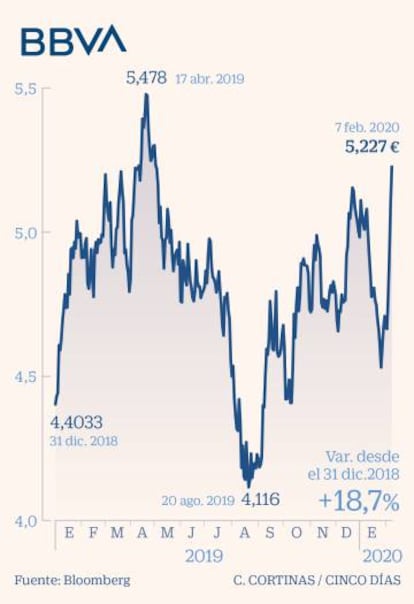

BBVA: buenos resultados a la espera de metas para 2020

Los resultados de BBVA superaron las previsiones de los analistas y dieron señales positivas, aunque el banco no llega a despertar pasiones entre los inversores. El consenso de mercado está de hecho bastante dividido: el porcentaje de firmas que recomienda comprar el valor está a la par que el de mantener, en el 35%, mientras resto aconseja vender la acción.

México continúa siendo el gran caladero de beneficios y aportó ganancias en 2019 por 2.699 millones de euros, el 14% más. En Citi, que tiene en BBVA a su valor favorito en la banca española, prevén que el crecimiento sólido del beneficio en México continúe a un ritmo similar al visto el año pasado. El banco estadounidense también apunta a la “recuperación significativa de Turquía”. La exposición de BBVA a Turquía y México ha pasado una dura y reciente factura al valor por la depreciación de sus respectivas divisas. La acción cayó el 32% en 2018, un mal año para el conjunto de la renta variable, y aún cotiza a niveles de abril de 2019.

Estrategia en EE UU

El banco, que no ha dado estimaciones concretas para 2020, celebrará el día del inversor el 24 de marzo. La estrategia en EE UU, donde ha dotado 1.318 millones por el deterioro del fondo de comercio, será uno de los grandes focos de interés.

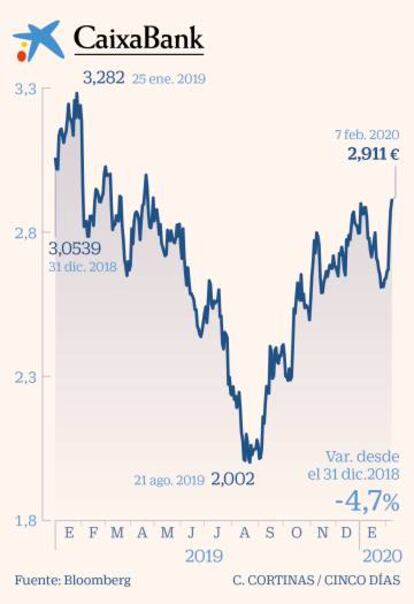

CaixaBank: la fortaleza de las comisiones y el riesgo del IRPH

Los expertos coinciden en la solidez de su negocio de banca comercial, con un peso de la actividad de fondos y seguros envidiable para sus rivales y fuente de valiosos ingresos por comisiones. La recomendación mayoritaria para las acciones de CaixaBank es de compra, con el 50% del total según el consenso de Bloomberg, aunque ese porcentaje ha decaído en el último año. La prolongación del escenario de tipos cero y la amenaza de una sentencia desfavorable por parte del Tribunal de Justicia Europea este trimestre en las hipotecas vinculadas al IRPH son dos factores que siguen pesando sobre el valor, a pesar de que CaixaBank haya sorprendido de forma positiva con sus resultados de 2019.

Margen de mejora en costes

Barclays tiene a CaixaBank en sobreponderar. Destaca la fortaleza de la franquicia española, con “más ingresos por comisiones que otros bancos” y con margen de mejora en costes después del último acuerdo para reducir plantilla, una vez encajado el coste de casi 1.000 millones. El banco británico añade que el valor descuenta ya una sentencia desfavorable por el IRPH –CaixaBank es la entidad española más expuesta–, aunque un varapalo judicial supondría sin duda caídas en Bolsa. Citi aplaude la solidez de los resultados pero se muestra neutral, al igual que Bankinter.

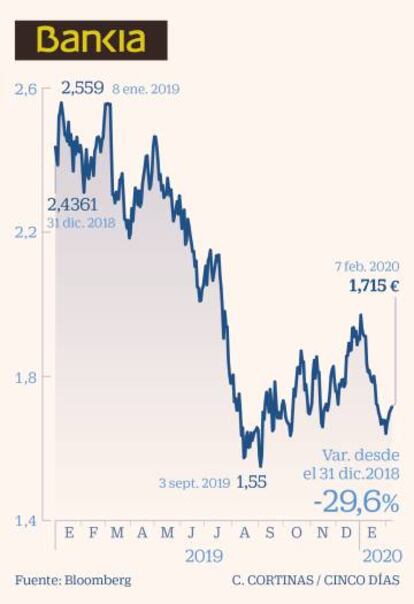

Bankia: el desafío de la rentabilidad y la privatización

La expectativa de un dividendo extraordinario no basta ni mucho menos para hacer despegar el valor. Bankia se comprometió en su plan estratégico de 2018 a 2020 al reparto de 2.500 millones de euros entre los accionistas, un objetivo que la entidad asegura sigue en pie pero que está sujeto a la sentencia del TJUE de las hipotecas con IRPH y a la aprobación del BCE del modelo de capital. Su plan estratégico se ha visto sacudido sin embargo por el persistente escenario de tipos cero, a lo que se añaden las incertidumbres por el nuevo Gobierno de coalición de PSOE y Podemos. “La asignación de capital podría ser revisada por el nuevo Ejecutivo”, señalan en Barclays. El valor se vio aliviado en todo caso por la renuncia del Ejecutivo a convertir a Bankia en entidad pública, en contra de la propuesta de Podemos.

Menos morosidad

“Las cifras de 2019 confirman la mejora de la calidad crediticia y solvencia pero también la dificultad para elevar ingresos y rentabilidad” resumen en Bankinter. Así, la morosidad cayó hasta el 5%, pero a costa de un alza del 15,8% en las provisiones. La rentabilidad (RoTE) se ha deteriorado del 5,7% al 4,3%, lo que difícilmente ayuda al despegue del valor. El plazo para la privatización de Bankia es hasta 2021, aunque lo previsible será una nueva prórroga.

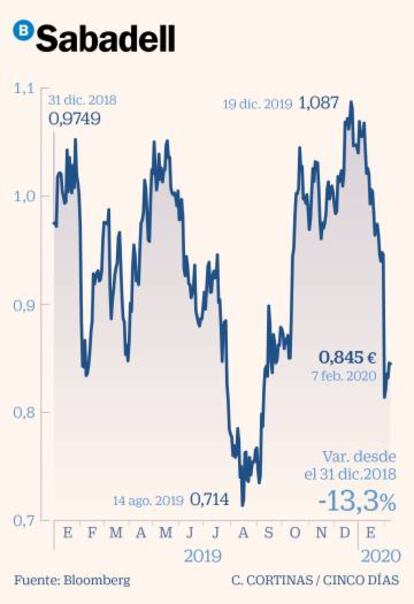

Sabadell: débiles previsiones y duro castigo en Bolsa

La publicación de resultados anuales fue un auténtico mazazo para la cotización de Sabadell. Cayó el 13,94% en su peor sesión desde el Brexit, a causa principalmente de unas previsiones para este año que el mercado consideró demasiado débiles y pese a la mejoría en el capital, principal foco de atención del mercado. Sabadell sufrió además pérdidas en el cuarto trimestre de 15 millones de euros, por las provisiones necesarias para la venta de carteras de activos tóxicos. La caída del margen de intereses fue mayor a la prevista y la filial británica TSB tampoco cumplió con el objetivo de hacer una contribución positiva, al perder 45 millones de euros.

El runrún de las fusiones

Renta 4 explica el derrumbe del valor en “unos resultados débiles” y en una previsión de ingresos para 2020 floja, con un crecimiento a un dígito bajo del margen de intereses más comisiones. En Barclays consideran en cambio que el castigo sufrido por la cotización es excesivo y sobreponderan el valor. La firma cree que el capital de Sabadell continuará mejorando, así como el negocio en España. Las fusiones son otro factor que sobrevuela el valor y Sabadell aparece como uno de los grandes candidatos en las quinielas. Si bien por el momento la realidad de las cifras de negocio es lo que domina sobre la cotización.

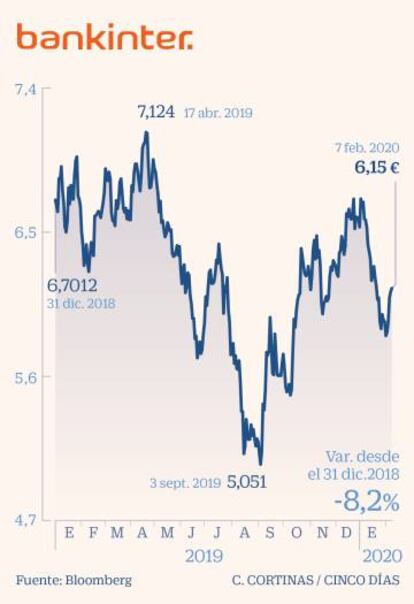

Bankinter: resultados de calidad y algunas dudas a futuro

La entidad que dirige María Dolores Dancausa sigue siendo una isla en la banca española. Sorteó sin grandes dificultades la profunda crisis financiera gracias a su escasa exposición al sector inmobiliario y ha logrado un perfil de negocio enfocado a las rentas altas. Anunció en diciembre la segregación de la joya de la corona, Línea Directa Aseguradora, para sacarla a Bolsa, una decisión que supondrá que el banco tardará dos o tres años, según reconoció Dancausa, en recuperar el beneficio récord de 2019 y que, por lo pronto, ya le ha costado que la agencia S&P haya puesto en perspectiva negativa su rating de la entidad. Barclays, que tiene la acción en infraponderar, cree que Bankinter no será capaz de mantener el perfil de crecimiento visto en el pasado y muestra su cautela sobre Línea Directa, de la que el banco conservará una participación del 17% tras la salida a Bolsa prevista para este año.

Múltiplos elevados

La recomendación mayoritaria para Bankinter es de mantener, con el 52% del total según el consenso de Bloomberg, frente a un 21,7% de compra y el 26,1% de venta. Los múltiplos más elevados a los que cotiza el banco –el único español que lo hace sobre su valor en libros– y las incertidumbres sobre el impacto de la venta de Línea Directa explican esa división de opiniones.

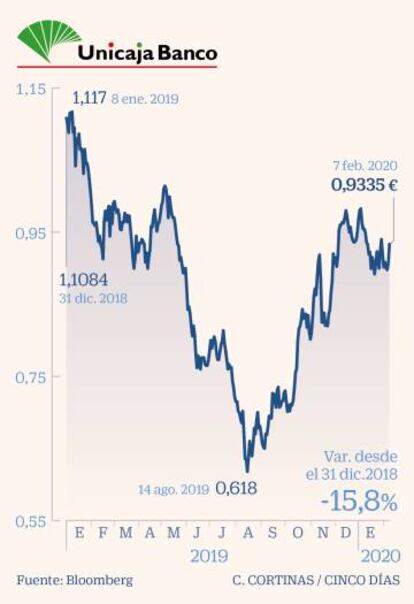

Unicaja: la fusión, más lejos pero aún en las quinielas

Unicaja cerró 2019 con unos resultados que Gonzalo Sánchez, responsable de renta variable de Gesconsult, califica de modestos. El pasado ejercicio la entidad logró un beneficio de 172 millones, un 12,9% más que en 2018. Una parte importante de sus ganancias pilotó sobre el ahorro de costes, una tendencia que es de esperar que continúe en los próximos meses. Las previsiones del banco apuntan a un ahorro adicional de 70 millones, cifra que representa el 12% del total de lo logrado el pasado ejercicio (500 millones). Aunque el banco logró buenos resultados en las operaciones financieras, Sánchez señala que en un entorno de tipos cero las bajas rentabilidades hacen más necesaria que nunca la consolidación. “A nivel operativo no podemos esperar mucho. La entidad es muy sensible al escenario de tipos bajos pues su negocio es muy dependiente del crédito hipotecario”, subraya Sánchez.

Mayor poder negociador

De cara a futuras operaciones, Unicaja tiene más opciones de convertirse en el principal accionista de la firma resultante y mayor poder de presión en futuras negociaciones después de que la Fundación Unicaja haya creado un fondo de reserva de 150 millones que le permite conservar el control de la entidad. Con la vista puesta en una posible fusión, Goldman Sachs aconseja comprar títulos del banco y le da un potencial del 65%.

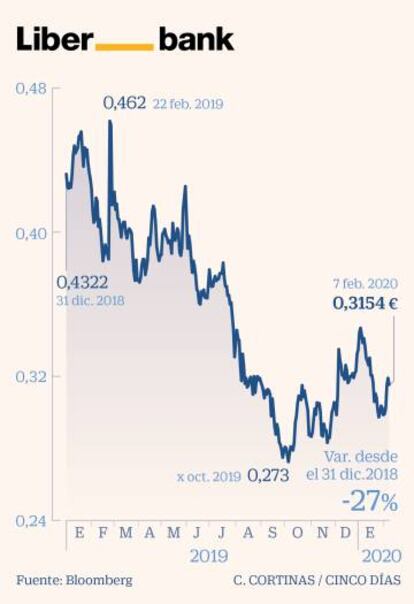

Liberbank: cumple objetivos con pulso comercial

En un inicio de año tan volátil como lo está siendo 2020, Liberbank retrocede un 6,7% en Bolsa. Es decir, el impacto del programa de recompras de acciones anunciado a finales del pasado ejercicio ha sido reducido. No obstante, los resultados logrados el pasado ejercicio son vistos con optimismo entre las firmas de análisis. Renta 4, la entidad proveedora de liquidez de Liberbank, afirma que las cuentas “cumplieron con los objetivos marcados por la entidad, con una buena dinámica comercial que ha apoyado al margen de intereses y control del coste de riesgo”. Para los próximos meses el banco prevé un crecimiento positivo del margen de intereses apoyado por menores costes. De hecho, el control de los costes es uno de los grandes elementos a vigilar. Liberbank prevé que bajen de los 400 millones.

Potencial del 29%

Pese a la débil evolución en este inicio de año, los expertos se muestran optimistas. El 57% de las firmas que siguen al valor aconsejan comprar y el 43%, restante recomienda mantener en cartera. Esta confianza se refleja también en el potencial que alcanza el 29%, hasta los 0.4 euros por acción. Entre los principales catalizadores, además de las operaciones corporativas y el control de costes, los analistas destacan la evolución del crédito nuevo de hipotecas y la mejora de capital y de la retribución al accionista.