Unicaja repartirá 313 millones de dividendo en tres años sin incluir en su plan estratégico una fusión

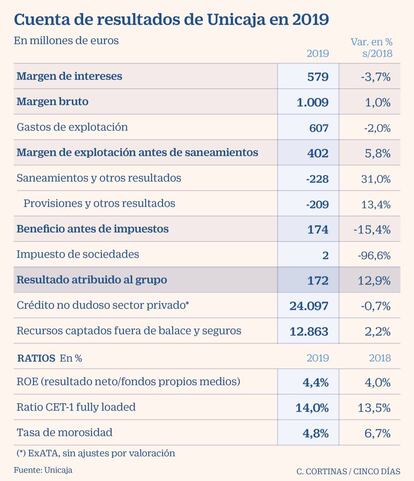

El banco, que ganó 172 millones de euros en 2019 (+12,9%), asegura que no mantiene ninguna negociación para llevar a cabo una operación corporativa

Unicaja Banco quiere seguir en solitario antes que ceder posiciones en una ecuación de canje con Liberbank. El banco andaluz, de hecho, ha puesto en marcha un plan estratégico para los tres próximos ejercicios con el que pretende “ser más competitivo”, y poder seguir en solitario, pese a la presión del mercado y de unos tipos de interés negativos que reducen cada vez más los márgenes de interés de todas las entidades.

La hoja de ruta trazada para 2020 a 2022 es disparar el resultado al final del trienio por encima de los 627 millones (190 millones en 2020, 208 millones en 2021 y 229 millones en 2022), tras crecer un 10% al año, y entregar vía dividendo al menos 313 millones de euros, gracias a l excedente que tiene de capital, al sumar un ratio CET1 fully loaded del 14%, pero el objetivo es mantenerlo en el 13% (de esta forma el excedente es de unos 230 millones), a lo que se sumará un pay-out (beneficio destinado a dividendo) durante este trianual de un mínimo del 50%. Su principal accionista es la Fundación Unicaja, con más del 49% del capital.

El objetivo de rentabilidad es muy bajo; llegar a un mínimo del 6% en 2022, porcentaje que es aún reducido si se tiene en cuenta que el coste de capital se sitúa en la actualidad en la banca española con poco riesgo en el 7% en estos momentos. Ahora su rentabilidad sobre recursos propios (ROE) es del 4,4%.

Para conseguir estos objetivos, la entidad prevé el cierre de 100 oficinas hasta 2022, de las 1.046 oficinas que tiene, aunque esta medida no tiene por qué ir acompañada de un ERE, según esperan. Pretende obtener un incremento de la rentabilidad media por oficina del 20% al 25%, así como un aumento de la productividad media por sucursal del 40-45%.

El objetivo final es un recorte de costes al año del 3%, y llegar a una eficiencia por debajo del 60% -muy alta en comparación con los ratios actuales de la banca española-. Estas medidas supondrán un ahorro bruto de unos 70 millones (unos 45-50 millones netos). Además, quiere llegar a acuerdos estratégicos en su gestora, que incluso puede suponer su venta. También deja la puerta abierta a una fusión, aunque ahora no haya negociaciones.

“Puedo confirmar que no hay ningún contacto con ninguna entidad y no nos vemos presionando para realizar ninguna operación corporativa, pero, como hemos dicho y demostrado en el pasado, siempre analizaremos cualquier oportunidad que genere valor para el accionista”, declaró su director financiero, Pablo González, junto al consejero delegado, Ángel Rodríguez de Gracia.

Aunque no quisieron entrar en las razones por las que se rompieron las negociaciones con Liberbank (en junio de 2017 dejaron plantados a Santander en el último minuto y decidieron salir a bolsa), sí recalcaron "hicimos una oferta y fue rechazada. La pérdida de control no entra en el análisis que hacemos nosotros", al ser cuestionados sobre si esa pérdida de liderazgo fue lo que hizo naufragar la unión con Liberbank, sin querer entrar a valorar la oportunidad perdida.

Los ejes del nuevo plan estratégico pivotarán sobre cinco actuaciones: crecimiento y diversificación del negocio con foco en el cliente y la rentabilidad; mejorar la eficiencia acelerando la digitalización; “gestión prudente y ágil de riesgos”, potenciar el uso del dato, y adoptar nuevas formas de trabajo y evolución cultural, explica la entidad, que por primera vez ha presentado sus resultados correspondientes a 2019 en Madrid, aprovechando también la presentación de su plan estratégico.

El grupo Unicaja Banco logró un beneficio neto de 172 millones de euros durante el pasado ejercicio, con un crecimiento del 12,9%, gracias a los menores gastos e impuestos. Aunque la entidad ha aprovechado para crear un fondo con una provisión de 230 millones para “la mejora de la rentabilidad futura,”, detalló la entidad. Las plusvalías extraordinarias cosechadas por la venta de su participación en Ausol, también ayudó a poder crear este fondo.