Acciona, energía limpia atada en corto

El anuncio de la opa por la alemana Nordex ha interrumpido la buena marcha bursátil. Los analistas temen que la operación eleve la deuda por una compañía que genera dudas si bien no retiran su respaldo mayoritario al valor

Acciona ha impulsado el valor de sus acciones este año por encima del 23%. La empresa de infraestructuras y energías renovables se ha convertido en uno de los valores que más ha avanzado en el Ibex en 2019, sobre todo en la primera mitad del año (un 32%), alentada por el optimismo en el sector de las energías limpias. El martes, sus acciones bajaron un 5% después de anunciar que lanzará una opa en metálico de 637 millones de euros sobre Nordex, la empresa alemana fabricante de aerogeneradores de la que tenía el 29,9% del capital. Acciona completó una ampliación de capital del 10% de la alemana por 99 millones de euros con lo que su participación subió al 36,27%, superando así el umbral del 30% que obliga a lanzar una opa.

Los analistas muestran sus dudas ante la operación. Entre los expertos hay consenso en que esta acción se dirige a salvaguardar su posición en la empresa del sector de las turbinas ante posibles ofertas de competidores. “Parece un movimiento defensivo, de cara a proteger su inversión”, destaca Ángel Pérez, analista de Renta4, sobre la oferta de Acciona sobre su filial alemana. Acciona, que espera finalizar la operación a comienzos del año que viene, anunció que no va a tener impacto en el beneficio por acción en 2020. Algunos analistas descartan una nueva oferta por la repercusión que tendría en las ratios de deuda y apalancamiento de Acciona. Pérez lo explica así: “No esperamos una mejora de la oferta porque si tiene que comprar la parte que no es suya de Nordex, son 700 millones de euros, que sí tendrían impacto en ambas ratios”.

Aránzazu Bueno, analista de Bankinter, también duda del movimieto sobre la empresa alemana, que reportó pérdidas en la primera mitad del año y rebajó su ebitda en un 20%. “El mercado teme que Acciona incremente su deuda para financiar un negocio que no ofrece claridad sobre el giro hacia la rentabilidad”. Bueno también lo contempla como un movimiento defensivo. Fernando García, analista en RBC Europe alerta de que la operación y la inversión que ha supuesto “va en contra de nuestro mensaje de simplificación de la estructura corporativa”.

Cotización

La barrera de los 100 euros. Acciona abonó en julio un dividendo bruto de 3,5 euros por acción a cuenta de sus resultados de 2018. Ese importe supuso un incremento del 17% en comparación con el de 3 euros pagado el pasado ejercicio. Este año la compañía ha cotizado, por momentos, en máximos de 10 años, hasta el punto de superar la barrera de los 100 euros por acción. En la segunda mitad del año las cotizaciones en el selectivo se han moderado (pese a avanzar un 23%) y se encuentran en el entorno de los 90 euros.

Nordex se fusionó con Acciona Windpower en 2016, pero ha perdido más de la mitad de su valor en Bolsa en los tres últimos años a pesar “del buen tono de todo lo relacionado con renovables en los últimos años”, señala Gonzalo Lardiés, gestor de renta variable española de A&G Banca Privada.

Acciona se ha marcado como objetivo para final de año que su deuda neta no supere cuatro veces el ebitda. En junio la proporción de la ratio se encontraba en 3,7 veces. De acuerdo con Lardiés, la compañía se ha sobrepuesto a “un entorno complejo años atrás debido al nivel de deuda”. Sin embargo, expertos de GVC Gaesco piensan que el último movimiento de Acciona “no parece positivo” porque “supone una fuerte inversión en un sector que vemos muy competitivo y deflacionista en precios”, explica el analista Rafael Fernández. No obstante, Gaesco mantiene su recomendación de comprar en Acciona.

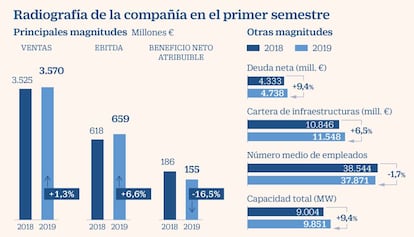

La energética ha evolucionado positivamente este año, en especial en los seis primeros meses, por las perspectivas en el sector de las renovables. Los inversores confían en una compañía que ha incrementado la capacidad de megavatios a un ritmo de casi dobles dígitos (un 9,4% en el primer semestre, según los datos más recientes). Pérez reconoce el potencial de Acciona a largo plazo. “A medida que vaya ganando proyectos debería valer más, sobre todo conociendo cómo ha actuado en los últimos años: no está dispuesta a crecer a toda costa, crece buscando retornos atractivos y generación de caja”. Lardiés destaca el buen rumbo de la energética: “Prácticamente las dos terceras partes de su negocio tienen su origen en la explotación de parques eólicos, activo que está gozando de un momento dulce por sus perspectivas de futuro, buena visibilidad del negocio y el entorno de bajos tipos”

La cartera de proyectos de Acciona creció un 6,4% en los seis primeros meses del año con respecto a ese periodo de 2018, y ha cogido impulso con la expansión internacional. Bueno asegura que ve “valor en Acciona a estos precios”, que se sitúan en estos momentos en el entorno de los 90 euros, una cantidad más baja que los 105 euros en los que Bankinter tiene fijado su precio objetivo para la empresa.

Avance internacional

Inversiones de 2.000 millones. Acciona enfocó hacia el exterior el plan de inversión de unos 2.000 millones en instalaciones renovables que lanzó en 2016 con horizonte de ejecución en 2020. Asimismo, los 554 millones invertidos el pasado año se destinaron a parques eólicos de Chile, México, Estados Unidos y Australia, y plantas solares en Ucrania y México. En el país oceánico se adjudicó proyectos ferroviarios en Melbourne y en Sydney.