Los analistas piden más crecimiento a Telefónica

La acción de la teleco recupera los 6 euros tras tocar en este agosto mínimos desde 1997. Los analistas se quejan de la lentitud en la reducción del endeudamiento y en la mejora del beneficio

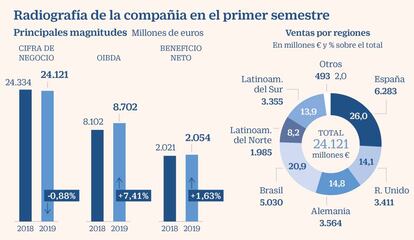

“Lentitud en la mejoría” podría ser el título de la serie protagonizada por Telefónica que le ha llevado en este mes de agosto a marcar mínimos de más de 20 de años en su valor en Bolsa al cotizar por debajo de los 6 euros y acumular una pérdida del 12% en 2019. Eso es lo que dicen los analistas, que ven a la compañía presidida por José María Álvarez-Pallete varada en su beneficio y también en la reducción de su deuda neta, que supera los 40.000 millones de euros. Los resultados presentados a finales del pasado mes de julio apuntaron un crecimiento semestral del 2,8%, hasta los 1.787 millones de euros, que incluyen una caída del 4,5% en el segundo trimestre que provocó la decepción de sus 1,25 millones de accionistas.

Paradójicamente, este siglo XXI de revoluciones tecnológicas con el impulso de la telefonía móvil, la televisión por cable e internet no ha sentado bien a las empresas de telecomunicaciones en todo el mundo. Desde la burbuja puntocom, cuando Telefónica marcó 24,6 euros por acción, todo ha sido un camino de vaivenes y caídas hasta los pocos más de 6 euros en que ahora cotiza. El dividendo, recuperado por su anterior presidente, César Alierta, y ajustado por Álvarez-Pallete, ha endulzado esta mala andadura bursátil.

Javier Hombría, analista de Bankinter, no duda en que la acción de Telefónica debería rebotar a corto plazo tras sufrir un castigo excesivo, pero rápidamente se pregunta si la compañía va a crear valor en el medio y largo plazo. Y él mismo se responde: “Lo veo complicado”. “En primer lugar, el negocio de las telecos es deflacionista, con precios a la baja y una guerra entre las distintas operadoras. Además, el valor añadido que ofrecen, como es el fútbol televisado, no es suyo y se pierde dinero. En el tema de las series, es muy difícil competir en producción con los gigantes mundiales como Walt Disney”.

Al calor de los últimos resultados de Telefónica, bancos de inversión nacionales e internacionales lanzaron sus informes sobre la acción. 13 intermediarios variaron sus pronósticos, de lo que resulta un precio objetivo medio de 7,88 euros por título. Entre los más críticos, JP Morgan (5,8), UBS (6,4) o Kepler Chevreux (6,7), y entre los más optimistas sobre el futuro de la acción, Fidentiis, New Street o Renta 4, que sitúan la cotización de la operadora por encima de los 9 euros. El banco suizo UBS rebajó el precio objetivo desde los 9,1 euros hasta los 6,4. Los motivos son la debilidad de sus ingresos y la lentitud en la reducción de la deuda.

“Las decisiones operativas y estratégicas de la empresa no están consiguiendo mejorar la trayectoria de ganancias y el desapalancamiento, factores que eran los principales pilares de nuestra perspectiva positiva”, explica UBS en su informe. Y propone reducir el dividendo y aumentar las desinversiones para beneficiar la marcha de la compañía. En este sentido, esta semana se ha conocido el cierre de la venta de su filial de Panamá.

La visión negativa sobre Telefónica también se deja ver en JP Morgan, que hace hincapié en la fuerte competencia en España con la llegada de MásMóvil y un futuro asalto nacional de Euskaltel, y en el mal comportamiento de las divisas de sus filiales fuera del euro, sobre todo Argentina, que suponen la mitad de su ebitda. Aunque consideran atractiva su cartera de inversiones por países, les preocupa el endeudamiento de la teleco, que debería abordarse en profundidad en los próximos años.

La firma Fidentiis, sin embargo, encuentra motivos para esperar que la acción supere los 9 euros. La política en Argentina, el Brexit, los resultados más débiles de España y los temores que rodean el mercado alemán son la causa de la caída en este agosto. “Las acciones de Telefónica cotizan a un PER de 8,6 veces, cerca del múltiplo más bajo registrado en los últimos 20 años. Si comparamos con los mínimos anteriores de 2011, recordaríamos una deuda neta de 60.000 millones y mercados cerrados a la refinanciación. Las cosas no son geniales, pero sí mucho mejores que en aquel entonces. Telefónica está creciendo orgánicamente y tiene en este momento las divisas en contra, lo que ha creado una clara oportunidad de compra”, argumentan en su informe.

Por último, la apuesta de Jefferies por Telefónica se basa en que cotiza por debajo de sus competidoras en términos de PER (número de veces que el beneficio está contenido en el precio de la acción), los ahorros por el desmantelamiento de la red de cobre, su importante parque de torres propias o compartidas fuera de Telxius y en O2 Reino Unido, que sigue siendo un activo muy vendible.

Desinvertir como estrategia

Cuestión de mala suerte. Los analistas destacan también una cierta mala suerte en el proceso desinversor de Telefónica. Las frustradas salidas a Bolsa de Telxius, O2 Reino Unido o Atento impidieron lograr mejores precios por estas filiales.

Venta de filiales. En el año, los datos apuntan a desinversiones en torno a los 2.500 millones de euros, después de la venta de filiales en Nicaragua, Guatemala y la aseguradora Antares, además de centros de datos en España y Latinoamérica.

Desinversiones que reducen la deuda. La última operación se produjo a finales del pasado julio con la venta de la alemana Next, dedicada al big data, cuyo importe no ha sido facilitado. Unas desinversiones que los analistas ven positivas para reducir su deuda y que deberían continuar.

Un dividendo anual casi incuestionable. De momento, ninguno cuestiona el dividendo anual de 0,40 euros por acción, salvo UBS, que lo vería positivo para el gigante de las telecomunicaciones.