Gestamp: una apuesta a pesar de los aranceles

El fabricante de componentes de automóviles acusa la guerra comercial con una caída del 11,1% en mayo y del 31,81% desde sus máximos de 2018. El consejo de compra sigue siendo mayoritario, sin ninguna recomendación de venta

El sector automovilístico europeo atraviesa un complicado mayo marcado por el proteccionismo. Desde que arrancó el mes, el índice sectorial de empresas dedicadas al motor es el peor del Stoxx 600 y pierde un 12,34% de su valor. En el lado positivo, la industria ha alejado, de momento, la amenaza de guerra comercial con Estados Unidos, después de que el presidente Donald Trump anunciara su decisión de aplazar durante seis meses la entrada en vigor del aumento de los aranceles a los coches europeos. Pero, en cambio, la tensión entre Pekín y Washington continúa en aumento y las espadas permanecen en todo lo alto.

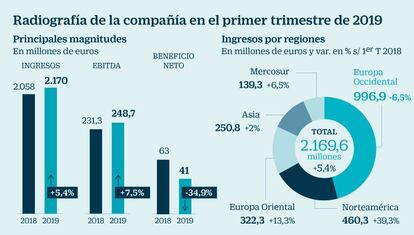

El grupo Gestamp, dedicado a la fabricación de componentes para automóviles, es una de las pocas cotizadas españolas expuesta directamente a las dos tormentas que se ciernen sobre el sector del motor europeo, aunque China no sea un mercado clave. Representa el 8% de sus ventas. En el ebitda del primer trimestre, Asia aportó 35,6 millones, frente a los 89,1 de Europa Occidental.

Desde el máximo histórico alcanzado el pasado junio, Gestamp retrocede un 31,81%, penalizada por permanecer en el ojo del huracán comercial. En poco menos de tres semanas del pasado año, los títulos de Gestamp se derrumbaron más del 20%, coincidiendo con los rumores de aranceles sobre la industria del motor europea y con la caída de las ventas de vehículos en China. En lo que va de año, los títulos de Gestamp mantienen un alza del 1,61% después de dejarse en este mes de mayo un 11,1% ante la escalada proteccionista. Desde JP Morgan, los expertos consideran que, de no calmarse la tensión comercial, la producción de las fábricas de Gestamp en EE UU podría resentirse, provocando un impacto negativo de alrededor de 15 millones en el ebitda que genera allí la compañía.

En medio de este complicado escenario, los distintos analistas coinciden en que la cotizada sigue siendo una apuesta interesante para invertir en ella: un 56,3% recomiendan comprar, el 43,8% aconseja mantenerla en cartera y ninguno apuesta por vender. El precio objetivo se sitúa en los 6,57 euros por título, lo que implica un potencial de retorno del 26,8%. La publicación de resultados del primer trimestre no ha servido sin embargo para reforzar las recomendaciones de comprar.

En el primer trimestre, los ingresos totales de Gestamp se elevaron un 5,4%, hasta los 2.170 millones de euros, y el beneficio neto cayó un 34,9% y se sitúo en los 41 millones. El ebitda creció el 7,5%, hasta los 248,7 millones de euros, si bien registra un descenso del 2,7% interanual si no se considera el impacto de la nueva normativa contable NIIF 2016.

A ojos de la experta de Bankinter Esther Gutiérrez, las cifras de la compañía muestran cierta debilidad durante el primer trimestre debido a la caída de los volúmenes en el mercado. Según explica Virginia Pérez, analista de Intermoney, todas las regiones en las que Gestamp tiene presencia registraron un descenso en los volúmenes de producción de vehículos ligeros durante el primer trimestre de 2019, con China encabezando la debacle al hundirse un 13,5% y con la producción global enfriándose un 5,8%.

Íñigo Recio, analista de GVC Gaesco, considera que los primeros tres meses del año no han sido tan negativos para la cotizada: “Mientras los mercados en los que tiene presencia Gestamp bajan un 5,8%, las ventas de la empresa suben un 5,4%, que a tipo constante sería un 6,8%”. De cara a lo que queda de año y al siguiente ejercicio, Virginia Pérez prevé un entorno más cauto en la producción global de vehículos ligero, con un descenso del 0,6% para 2019 y del 1,5% en 2020.

A pesar de estas flojas expectativas globales, diferentes expertos confían en un buen desempeño para Gestamp, que ayudaría a la compañía a combatir el impacto de una escalada proteccionista.

Desde Mirabaud sostienen que la mejor noticia de la presentación de resultados fue la confirmación de las estimaciones de 2019, a pesar de que cuando se realizaron no se tuvo en cuenta el efecto contable de la nueva normativa. “Como consecuencia de ello, es previsible una mejoría en los resultados en lo que queda de año”, afirman. Esther Gutiérrez también anticipa progresos para Gestamp en lo que queda de ejercicio, “gracias a la apertura de cuatro nuevas plantas, la creciente tendencia de externalización por parte de los fabricantes; el dominio de la tecnología de estampación en caliente (clave para el desarrollo del coche eléctrico) y la firma de acuerdos con empresas chinas centradas en electrificación”, concluye.

Las claves

Aumento de la deuda neta

El mismo efecto contable que incrementó el ebitda en el primer trimestre también es el responsable de un repunte del 32,7% en la deuda neta de Gestamp, que en total asciende a 2.787 millones de euros, lo que supone 2,66 veces el ebitda de un año. Sin tener en cuenta el efecto contable, la deuda ha aumentado en 146 millones de euros en el trimestre.

Exposición limitada a Asia

De los 2.169,6 millones de euros de cifra de negocio del primer trimestre del año, 250,8 millones procedieron de la actividad en Asia. Esta región aportó 35,6 millones al ebitda, sobre un total de 249 millones de euros.

Dividendo

De acuerdo con la política de dividendos de Gestamp, la compañía distribuye un 30% de sus beneficios netos consolidados a través de dos pagos. El pasado 14 de enero, Gestamp pagó un dividendo de 0,065 euros brutos por acción. El próximo 5 julio se hará efectivo el abono de un dividendo adicional de 0,07 euros brutos por cada título.