El miedo a la guerra comercial agrava las pérdidas en los mercados de todo el mundo

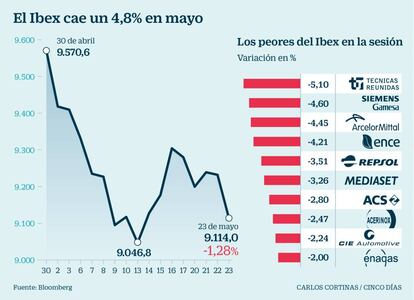

Todos los índices mundiales están en rojo, con el Dow Jones cayendo un 1,1% y el Ibex dejándose un 1,28% hasta los 9.114 puntos

Las tensiones comerciales y el riesgo de un Brexit duro han vuelto al primer plano provocando una jornada de enorme pesimismo en los mercados. Todas las Bolsas del mundo que ya han terminado de operar por hoy han registrado pérdidas y Wall Street cae un 1,1%. Dos informes, uno de la Fed de Nueva York y otro del FMI han encendido todas las alarmas, mientras, Huawei continúa en el ojo del huracán y el miedo a que el veto al fabricante chino de móviles tenga consecuencias en otros países también hace mella en el ánimo de unos inversores que han buscado cobijo en la renta fija. El Ibex recorta hoy un 1,28% y alcanza los 9.114 puntos.

En estos momentos, las negociaciones comerciales entre China y Estados Unidos están completamente paralizadas, sin ningún contacto futuro programado, según las declaraciones que hizo ayer el secretario del Tesoro de EE UU, Steve Mnuchin. No obstante, sigue estando abierta la posibilidad de que el presidente estadounidense Donald Trump se reúna con su homólogo chino Xi Jinping durante la cumbre del G20 a finales de junio en Osaka, así que no todo está perdido.

El Fondo Monetario Internacional ha publicado un artículo en el que asegura que los grandes perjudicados de la escalada arancelaria "han sido los consumidores estadounidenses y chinos". Aunque el flujo total de comercio entre las dos principales potencias del mundo no se ha resentido apenas, el volumen de las importaciones en Estados Unidos de productos chinos que ya habían recibido el gravamen extra cayó en enero de 2019 entre el 30% y el 45% en términos interanuales.

Por otro lado, la Reserva Federal de Nueva York ha puesto cifras a ese coste de la guerra comercial para los consumidores en 52.800 millones de dólares al año antes de la subida de los aranceles al 25% en productos valorados en 200.000 millones de dólares. Tras el aumento del pasado 10 de mayo, el coste se elevaría hasta los 831 dólares al año por cada hogar para hacer un total de 106.074 millones de dólares.

Mientras tanto, en un paso más en su estrategia de aislar a China, el Gobierno de Estados Unidos está presionando a Corea del Sur para no utilizar productos de Huawei, según ha informado este jueves uno de los principales diarios surcoreanos, el Chosun Ilbo. China es el mayor mercado de exportación para Corea. Por su lado, Huawei ha afirmado que podrá tener listo este mismo año su nuevo sistema operativo para sustituir a Android.

Más allá de la guerra comercial, tras los últimos acontecimientos en Reino Unido, uno de los viejos focos de inestabilidad en los mercados ha vuelto a activarse con virulencia: la posibilidad de un Brexit duro. Hoy continúan las presiones de los conservadores para que dimita la primera ministra Theresa May, en el día en que se celebran elecciones al Parlamento Europeo. Más de 40 millones de británicos están llamados a votar en esta jornada, en medio de un ambiente de apatía por parte del electorado a causa de la incertidumbre del Brexit.

Juan José Fernández Figares, analista de Link Securities, opina que este tema está cada vez más enquistado y que es complicado determinar cómo va a terminar. "Lo cierto es que sigue existiendo riesgo de un Brexit desordenado, algo que los mercados no descuentan en la actualidad pero que sí temen", advierte el experto. Hoy, la libra sufre una gran volatilidad y aunque antes bajaba su valor ahora repunta un 0,06% frente al dólar hasta los 1,273 billetes verdes, rozando todavía niveles mínimos de enero de este año.

Ante este negativo panorama, los inversores han buscado hoy refugio en la renta fija. La rentabilidad del bono estadounidense a 10 años cae hoy seis puntos básicos y se sitúa en el 2,326%. El bund alemán ahonda tres enteros en tipos negativos que ya tocan el 0,12% y el bono español ofrece el 0,853%, quedando ambos títulos rozando mínimos de 2016.

La incertidumbre se deja sentir también en las materias primas: el precio del barril de Brent, el petróleo de referencia en Europa, vive su peor sesión de 2019 y retrocede un 4,58% hasta 67,74 dólares por unidad ante el temor de un frenazo en la demanda ocasionado por la ralentización económica fruto de la guerra comercial.

Al cierre de los mercados en Europa, las ventas se extendían con contundencia por Wall Street, dejando a Dow Jones, S&P y Nasdaq recortando cerca de un 1,40% de su valor. En la Bolsa española, todos los valores salvo Cellnex e IAG han terminado en rojo. La empresa de telecomunicaciones avanza un 0,20% después de que Morgan Stanley haya elevado su precio objetivo a los 39 euros por título. Los mayores recortes son para Técnicas Reunidas, que cede un 5,10%. Le siguen con caídas que superan el 4% Siemens Gamesa, ArcelorMittal y Ence.

El sector bancario, de gran peso en el selectivo español, también se contagia del pesimismo pero en menor medida que el resto del Ibex. Así, Bankinter, Sabadell, BBVA y Santander bajan el 0,27%, un 0,49%, el 1,04% y el 1,12% respectivamente. El precio de las acciones de CaixaBank disminuye un 0,47% después de que Credit Suisse haya recortado el precio objetivo de la entidad desde los 4,10 a los 3,80 euros. Bankia es el banco más castigado del Ibex con recortes del 1,72%.

En el resto de Europa, el Mib italiano encabeza las caídas dejándose un 2,05%, le siguen de cerca el Cac francés, el Dax alemán y el Stoxx 50 restando alrededor de un 1,7% mientras que el Ftse británico pierde el 1,41%. Por sectores, el de la salud, el ocio y la alimentación son de los pocos que han salvado los muebles en el Stoxx 600 al mantenerse planos. Los más castigados son las tecnológicas, los fabricantes de automóviles y el sector del petróleo, que descuentan un 2,49%, el 2,86% y un 3,26%.

Además la jornada ha contado con numerosas referencias macro que dan pistas sobre cómo está desarrollándose la economía. En Alemania, se ha confirmado el dato preliminar de un crecimiento del 0,4% en el primer trimestre del año gracias al tirón del 1,2% del consumo privado. Los datos más actuales de la principal economía de Europa no han sido tan positivos.

La confianza empresarial alemana ha caído en mayo por tercer mes consecutivo, hasta los 97,9 puntos sobre 100 desde los 99,2 enteros de abril. La encuesta PMI elaborada por Markit entre los gestores de compra refleja una caída en mayo en el índice manufacturero alemán hasta los 44,3 puntos cuando se esperaba un aumento a los 44,8. Cualquier puntuación de este índice por debajo de 50 puntos indica una actividad económica en contracción.

El PMI de la zona euro también muestra una atenuación del crecimiento. En el mes de mayo el PMI compuesto, que suma el desempeño del sector industrial y del sector servicios, se sitúa en el 51,6 frente al 51,5 del mes de abril. El optimismo respecto a la actividad económica futura se encuentra en estos momentos en mínimos de cuatro años y medio.

Francia ha puesto la nota positiva con un clima de negocios estable en los 106 puntos, un aumento del indicador de la industria hasta los 104 enteros desde los 101 de abril y un descenso moderado del clima del empleo, que se mantiene todavía cinco puntos por encima de la media. En el caso de estos indicadores, la media se sitúa en los 100 enteros.

En cuanto a la política monetaria, la Reserva Federal seguirá "paciente" y dejará los tipos de interés sin cambios "por algún tiempo" en Estados Unidos, incluso si las condiciones globales siguen mejorando, según las actas divulgadas ayer de la reunión de política monetaria del pasado mayo. El euro cotiza estable frente al dólar: la moneda europea se deja un 0,03% hasta los 1,1139 dólares.