El temor a la reforma fiscal de Sánchez provocó un anticipo de dividendos a 2018

Hacienda detectó un alza de casi el 30% en el cobro del reparto beneficios que el fisco y la CEOE achacan a que se buscó evitar el gravamen previsto para 2019

La reforma fiscal incluida en el plan presupuestario para 2019 que diseñó el Gobierno de Pedro Sánchez amenazaba con elevar el gravamen sobre las rentas del capital mobiliario, el que pesa sobre el cobro de dividendos, y con rebajar al 95% la actual exención sobre el 100% del reparto de beneficios de filiales en el extranjero. La Agencia Tributaria ha detectado que el mero anuncio de estas medidas en octubre, que terminaron decayendo en el Congreso el pasado enero, provocó “un adelantamiento del reparto de beneficios” de multitud de empresas a “los meses finales” de 2018 “para evitar el cambio en la tributación” previsto para el ejercicio 2019.

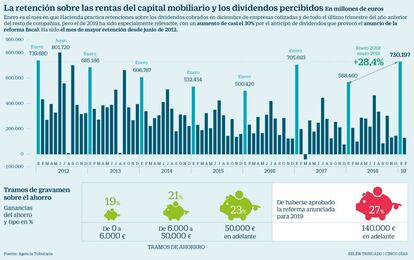

Hacienda ha tenido constancia de este fenómeno al evaluar las retenciones practicadas sobre las rentas del capital mobiliario que se aplican a los particulares que participan del reparto de beneficios de las empresas. En el primer mes de cada año, explican fuentes de la Agencia Tributaria, se retienen los dividendos cobrados en diciembre de las firmas cotizadas y los percibidos durante todo el cuatro trimestre del año anterior del resto de compañías. Pues bien, “en enero [de 2019] destacó el extraordinario crecimiento de cerca del 30% en las retenciones por rentas del capital mobiliario”, según la memoria de recaudación del fisco. En concreto, en ese primer mes de 2019 se retuvieron 730,19 millones de euros, la mayor cifra desde junio de 2012.

La Agencia Tributaria asume que la “explicación se encuentra en el cambio en la tributación del ahorro previsto en el proyecto de Presupuestos para 2019 y que, de aprobarse, supondría la elevación del tipo para las bases del ahorro superiores a los 140.000 euros”. En concreto, los beneficios del ahorro que superasen esa cuantía habrían pasado a ser gravados al 27% frente al tipo máximo del 23% que opera ahora para las ganancias del ahorro de más de 50.000 euros. Los tipos inferiores, un 19% hasta los 6.000 euros, un 21% desde ahí hasta los 50.000 euros, o el 23% hasta el nuevo tramo anunciado, se habrían mantenido inalterados con la reforma.

“Esta posibilidad pudo suponer que parte de las rentas que en principio se preveían distribuir en 2019 se adelantasen a 2018”, concluye la Agencia Tributaria en su informe.

Una explicación que confirman desde la patronal empresarial CEOE. “Hubo preocupación por esas medidas”, reconoce su experto en fiscalidad, Bernardo Soto, quien argumenta que “el anticipo de dividendos que se produjo a 2018 así lo indica”. En su opinión, el factor que más pesó en la decisión empresarial de adelantar el reparto fue el anuncio de que se rebajaría del 100% al 95% la exención sobre los beneficios de filiales en el extranjero en el impuesto de sociedades. En la práctica, explica, hubiera supuesto que el 1,5% de unos dividendos por los que actualmente no se tributa pasasen a quedar en manos del fisco (aplicando el tipo general del 25% sobre el 5% del monto que pasaría a estar gravado). “Nosotros presentamos un documento en el que proponíamos que esta medida no siguiese adelante porque suponía una doble tributación sobre unos beneficios que ya habían tributado en el extranjero”, expone Soto, agregando que la situación se agravó por el plan ya mencionado de “subir el gravamen a los particulares a partir de un nivel de renta”.

“Lo que se consigue es que haya decisiones económicas condicionadas por la normativa tributaria y eso es ineficiente desde el punto de vista económico”, critica.

En la práctica, según ha comprobado este diario, el fenómeno del anticipo de dividendos no lo protagonizaron las grandes compañías cotizadas, que han venido respetando sus calendarios habituales de reparto. Son por tanto las compañías ajenas al parqué las que más alteraron su ritmo de entrega de dividendos ante los cambios que incluía la reforma tributaria de Sánchez.

Los datos preliminares de la Agencia Tributaria indican que el volumen de rentas asociadas al capital mobiliario sujetas a retención en el último trimestre de 2018 fue de 4.640 millones de euros, lo que supone un 16% más que el monto del mismo periodo del ejercicio anterior. “La causa principal de la recuperación fue el aumento de los dividendos”, detalla el fisco.

Tanto PSOE como Podemos siguen abogando por impulsar –con algunos matices– las líneas maestras de la reforma tributaria que pactaron y un alza del gravamen sobre las rentas del ahorro, mientras Cs avanza que revisaría las deducciones por sociedades y el PP aboga por una rebaja del impuesto. Será el Gobierno que salga de las urnas del domingo quien acabe definiendo el futuro tratamiento fiscal de los dividendos.

El PP ya causó otra alteración en el calendario de reparto

No es la primera vez que una decisión de política fiscal lleva a las empresas a modificar su calendario de reparto de dividendos, recuerda Bernardo Soto, experto tributario de la patronal CEOE. La reforma del pago fraccionado del impuesto de sociedades que hizo el Gobierno del PP en 2016, explica Soto, impuso esta retención, a pagar el cuarto, décimo y undécimo mes, sobre los beneficios, pese a que los dividendos están exentos. Como resultado, las empresas trasladaron el reparto de beneficios masivamente a diciembre, para eludir una retención mayor a pesar de que hacer el pago ese mes les provoca a veces tensiones de tesorería, dice Soto.