La deuda de las familias vuelve a crecer tras marcar máximos su riqueza

El endeudamiento repunta tras ocho años por el crédito al consumo

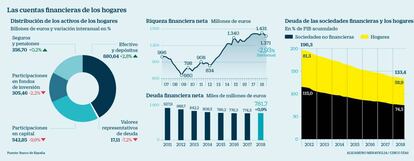

Los españoles vuelven a endeudarse al calor de la recuperación económica. Tras ocho años de caídas, el endeudamiento de los hogares volvió a repuntar ligeramente a finales del año pasado. En diciembre, los pasivos de las familias españolas alcanzaron los 781.700 millones de euros, un 0,9% más que en el mismo mes de 2017, según reflejan las Cuentas Financieras publicadas ayer por el Banco de España.

Con los bolsillos algo más llenos, las familias españolas aumentaron su consumo y se animaron a contraer más deudas. En efecto, el repunte del apalancamiento registrado en 2018 se produjo después de que un año antes la riqueza financiera neta de los españoles (los activos descontando las deudas) alcanzara máximos históricos, llegando hasta los 1,42 billones de euros.

En el ejercicio que se acaba de cerrar, la riqueza neta se situó en los 1,37 billones, casi un 3% menos, debido especialmente al fuerte descenso de la renta variable por la mala evolución, en el último tramo de 2018, de los mercados bursátiles. Se trata de la primera vez en diez años que los activos netos de las familias caen en España. De esta forma, la riqueza neta alcanzó el equivalente al 113,4% del PIB, 7,6 puntos porcentuales por debajo del ejercicio anterior.

Las dudas generadas por la guerra comercial entre Estados Unidos y China; la desaceleración económica de la zona euro provocada por el frenazo de Alemania y el pulso presupuestario entre la Comisión Europea y el Ejecutivo italiano; así como el acelerón de la Reserva Federal de Estados Unidos en el proceso de normalización monetaria –subida de tipos–, lastraron a las Bolsas. Así, el índice Ibex 35 se dejó un 15% el año pasado, mientras que el Eurostoxx 50 cedió un 14,4%.

El mayor endeudamiento de los hogares se explica por el repunte del crédito al consumo, algo sobre lo que el Banco de España viene avisando desde hace ya varios meses. Así, mientras que el importe de los préstamos a largo plazo –en su inmensa mayoría endeudamiento hipotecario– ha ido descendiendo paulatinamente desde 2010 (y un -0,45% el pasado año) por las amortizaciones de los mismos, los créditos a corto plazo (adquisición de coches, electrodomésticos, tecnología...), escalaron un 11,5% en 2018. Con todo, las hipotecas siguen representando el grueso de la deuda de las familias: suponen el 87% del total de los pasivos.

Aunque en términos absolutos el apalancamiento de las familias aumentó, en números relativos, registró un ligero descenso. Así, según detalla el Banco de España, la deuda de los hogares se situó en el 59% del PIB, dos puntos porcentuales menos que un año antes, mientras que el apalancamiento de las empresas alcanzó el 74,5% del PIB. De esta forma, entre familias y compañías, el endeudamiento en España alcanzó el pasado año el equivalente al 133,4% del PIB, casi seis puntos porcentuales menos que en 2017.

Volviendo a los hogares, los datos publicados por el organismo dirigido por Pablo Hernández de Cos revelan que la riqueza bruta de las familias descendió un 1,6% hasta los 2,15 billones de euros –el equivalente al 178% del PIB–. La mayor parte de los activos financieros de los hogares corresponden a dinero en efectivo y depósitos (41% del total), que sumaron 881.000 millones. A ellos les siguieron las acciones (un 25%), los seguros y fondos de pensiones (17%) y las participaciones en fondos de inversión (14%).

La tenencia de renta variable ha ido calando en la cultura financiera de los españoles. Según los datos del informe anual de Bolsas y Mercados, el peso de las familias en la Bolsa española se situó a cierre de 2018 en el 19,7%, aún lejos de los máximos históricos registrados en 2015, cuando alcanzó el 24,4% del total.

El aumento de los depósitos y los seguros (un 2,8% y un 0,2%, respectivamente), compensó, solo en parte, las importantes caídas en renta variable: el valor de las acciones en Bolsa fue un 19% inferior respecto a 2017, mientras que en el caso de empresas no cotizadas, el valor de sus títulos se contrajo un 6%. Según detalla el organismo regulador, este recorte es el resultado de una adquisición neta de activos financieros de 22.000 millones de euros en 2018 y de unas revalorizaciones netas negativas de 57.000 millones, debidas, fundamentalmente, a la caída del precio de los activos de renta variable.

Los depósitos y el dinero en efectivo volvieron así a situarse como los activos con más peso para los hogares españoles, rompiendo la tendencia iniciada en 2017, cuando, gracias a la buena racha de los mercados bursátiles, la revalorización de las acciones y fondos llegaron a liderar los ingresos.