La deuda bruta de empresas y familias descendió un 8,6% en 2017

La riqueza de los hogares creció un 3,8% en 2017 Reducen un 1% el ahorro depositado y elevan un 1,3% su inversión en fondos

La crisis financiera ha llevado a las familias españolas a reducir su endeudamiento y elevar el ahorro y la inversión durante los últimos 10 años. Así lo reflejan las Cuentas Financieras de cierre de 2017 publicadas este lunes por el Banco de España, que apuntan a que la riqueza de las familias se elevó un 3,8% el año pasado. En concreto, la riqueza financiera neta de las familias ascendió a 1,373 billones de euros, lo que supone un 118% del PIB.

Así, de un lado, los hogares e instituciones sin ánimo de lucro sumaban un total de 2,148 billones de euros en activos financieros en el último trimestre del ejercicio, lo que supone un 2,4% más que en el mismo periodo de 2016.

“Este incremento fue el resultado de una adquisición neta de activos financieros de 30.000 millones de euros” y de una revalorización de 20.000 millones de euros producida fundamentalmente en la inversión en acciones de las familias, explica el Banco de España. Como resultado, los activos financieros totales de los hogares suponen el equivalente al 184,6% del PIB español.

Para obtener la riqueza neta de las familias, a esta cifra de activos financieros habría que restarle un pasivo de 774.508 millones de euros, que supone una caída del 0,1% respecto al registrado un año antes. En total, los hogares y las empresas redujeron su deuda bruta un 8,6% hasta los 1,840 billones de euros, el 158,1% del PIB. La deuda no consolidada de las familias supone un 61,3% del PIB.

Así, en términos netos, el volumen de activos financieros de las familias (1,333 billones) es ya más del doble que al que cayó en marzo de 2009 por el ajuste de la deuda y la revalorización de las inversiones desde entonces.

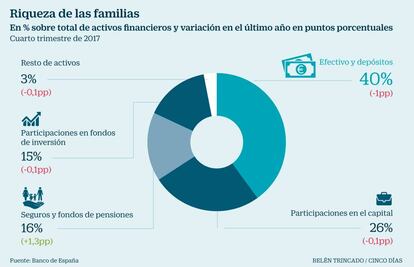

El grueso de estos activos de las familias españolas, el 40% del total, seguía siendo dinero en efectivo o depositado en entidades financieras, si bien esta opción de ahorro fue la que más se redujo en 2017 con una caída del 1% en un entorno de baja remuneración del pasivo con los tipos de interés en mínimos históricos.

En paralelo, la apuesta de los españoles que más se incrementó en el año fue la participación en fondos de inversión, que se elevó un 1,3% hasta sumar el 15% del total. Por su parte, las participaciones en el capital de compañías se resintieron un 0,1% hasta conformar el 26% de los activos de las familias. En la misma proporción se redujeron los seguros y fondos de pensiones, que pesaron un 0,1% menos, situándose en el 16% de la cartera de activos de los españoles.

En cuanto a las operaciones financieras netas del conjunto de sectores residentes en España, los datos del supervisor muestran un superávit de 23.000 millones de euros, lo que supone un 2% del PIB, una décima menos que en 2016.

En el caso de las familias y empresas sin ánimo de lucro, el saldo supuso el 0,5% del PIB, mientras que para las compañías no financieras fue un 2,2% y en el caso de las instituciones financieras el superávit fue del 2,4% del PIB. Para las administraciones públicas el saldo fue del -3,2% del PIB.

Valoración de la banca

Desde la Asociación Española de Banca (AEB) destacan que más allá de la caída del endeudamiento en el ejercicio 2017, las cifras revelan ya volúmenes que se sitúan “casi 50 puntos por debajo de los niveles antes de la crisis, lo que refleja el importante ajuste llevado a cabo” por empresas y familias durante la crisis “para reducir su endeudamiento”.

“La cuestión que todos nos planteamos en estos momentos es si este ajuste de la deuda pasada puede continuar”, se pregunta el portavoz de la patronal bancaria José Luis Martínez Campuzano.

El representante de la banca destaca que frente al importante esfuerzo en la reducción de los préstamos antiguos se está produciendo un “elevado dinamismo del nuevo crédito” que promete volver a incrementar el saldo de préstamos en los próximos tiempos gracias al resurgir del mercado hipotecario y a las buenas perspectivas macroeconómicas.