Consejos para rebajar la factura fiscal con Hacienda

Elaborar una estrategia fiscal nos va a ayudar a optimizar nuestras finanzas

¿ Rescato ya mi plan de pensiones? ¿Amortizo anticipadamente parte de mi hipoteca? Responder a estas cuestiones, después de elaborar un plan financiero -desde el punto de vista de la fiscalidad-, va a hacer que el año que viene paguemos menos impuestos cuando hagamos la declaración de la renta.

Como inversores, cuando pensamos en nuestro patrimonio y en nuestras finanzas muchas veces nos fijamos únicamente en la rentabilidad que hemos obtenido y nos olvidamos de un aspecto crucial: la fiscalidad.

Tener presente cómo tributa cada producto financiero y las deducciones fiscales a las que nos podemos acoger nos va a ayudar a sacarle más partido a nuestro dinero.

Descarga gratis: Productos financieros en el IRPF

¿Cómo puedo optimizar la fiscalidad de mis inversiones?

Aunque la cuenta atrás para que finalice el año ya ha comenzado, aún tenemos margen de maniobra para tomar ciertas decisiones, de forma que consigamos reducir nuestra factura fiscal con Hacienda. Así, a escasos días para comenzar un nuevo año, toca hacer cuentas y pensar de qué nos podemos beneficiar fiscalmente.

Planes de pensiones: en lo relativo al rescate, lo primero que tenemos que saber es que, si nos hemos jubilado antes de 2011 o en 2016, este es el último año para poder aplicarnos la reducción del 40% en el rescate en forma de capital de las aportaciones que hayamos hecho antes de 2006.

Respecto a las aportaciones, hay que tener presente que cada año nos vamos a poder deducir, de nuestra base imponible general, la menor de estas dos cantidades, que será nuestro límite fiscal: 8.000 euros o el 30% de nuestros rendimientos netos del trabajo y actividades económicas. Así, si nuestro límite fiscal es inferior a esos 8.000 euros -que también es el máximo anual que por ley podemos aportar al plan de pensiones-, no nos interesará aportar por encima de este límite, ya que no podremos deducirnos más y, sin embargo, en el rescate tendremos que tributar por el total como rentas del trabajo, al tipo marginal que nos corresponda.

¿Y esto en qué se traduce? Si, por ejemplo, aportamos 1.000 euros al año a nuestro plan de pensiones y tenemos un tipo marginal del 19%, nos ahorraríamos 190 euros. En cambio, si con la misma aportación nuestro tipo es del 45%, nos ahorramos 450 euros.

Por otro lado, conviene recodar que también existen una serie de deducciones por aportar al plan de pensiones de un familiar:

- Si nuestro cónyuge tiene unos rendimientos netos del trabajo y/o actividades económicas inferiores a 8.000 euros anuales, nos podemos deducir hasta un máximo de 2.500 euros al año.

- Si somos parientes hasta el tercer grado inclusive de una persona con discapacidad, nos podemos deducir hasta 10.000 euros (el límite para el discapacitado es de 24.250 euros y la suma de todas las aportaciones no podrá superar esa cifra).

Vivienda: si compramos nuestra vivienda habitual antes del 1 de enero de 2013, la ley nos permite deducirnos un 15% de las cantidades que hemos aportado cada año-por ejemplo, a través de la hipoteca-, hasta un máximo de 9.040 euros. Y es aquí donde surgen muchas dudas: si el importe de mi hipoteca de este año es inferior a esos 9.040 euros, ¿qué me conviene hacer? Si no tenemos comisión por cancelación anticipada deberíamos valorar si nos interesa amortizar anticipadamente parte de esta hasta llegar a dicho límite y así poder deducirnos una mayor cuantía.

Por ejemplo, si nuestra cuota íntegra es de 20.000 euros y ya hemos pagado 5.000 euros de hipoteca en este ejercicio, la deducción que nos podemos aplicar es de 750 euros. Si por el contrario decidimos amortizar anticipadamente 4.040 euros para llegar a la deducción máxima, nos deduciríamos 1.356 euros.

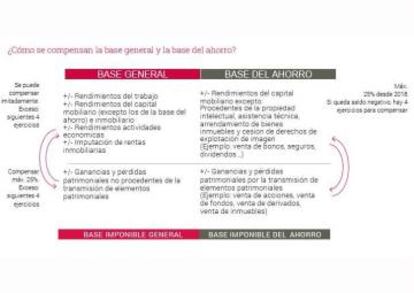

Productos financieros: las ganancias o pérdidas patrimoniales que hayamos podido generar este año al vender un inmueble o acciones, ETFs, derivados, warrants, divisas o fondos de inversión las podemos compensar entre sí, y lo mismo sucede con las rentas que nos hayan podido producir el resto de productos financieros que se integran en la base del ahorro (venta de bonos y obligaciones, letras del tesoro, depósitos estructurados, rescate de Unit Linked, seguros de vida-ahorro, intereses de depósitos y cuentas corrientes, PIAS, etc.).

¿Qué pasa si seguimos acumulando rentas negativas? Podemos compensar cruzadamente los rendimientos de ambos cuadros, con un límite del 25%, y disponemos de cuatro ejercicios.

Donativos: por norma general, en la cuota nos podemos deducir un 75% para los primeros 150 euros y un 30% sobre el exceso de los donativos que hayamos realizado a las fundaciones previstas en la Ley 49/2002 (Médicos sin fronteras, Caritas, UNICEF o Manos Unidas, entre otros).

Por último, otro de los factores que nos pueden ayudar a reducir nuestra factura fiscalidad es la modalidad de nuestra declaración, por lo que deberemos valorar si la hacemos por separado o en pareja.