NH se libera de 788 millones de euros de deuda en seis años

La hotelera prevé que el ebitda y el pasivo serán iguales al cierre de año Ha combinado la venta de activos y la amortización anticipada del bono de 2013

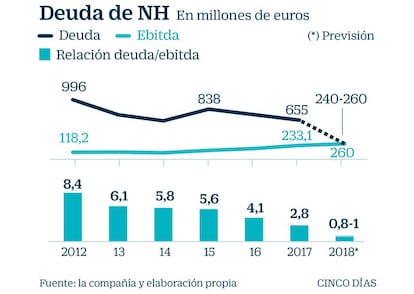

NH cerrará este año con una deuda inédita tras una dura fase de desapalancamiento que ha durado seis años y que los inversores han sabido reconocer. La hotelera tocó fondo en 2012, con un pasivo de 996 millones, que suponía 8,4 veces el ebitda y con la acción en caída libre rondando los 1,75 euros.

Seis años después, la situación es radicalmente diferente. NH cerró septiembre con un pasivo de 208 millones, lo que supone una reducción de 788 millones de euros desde 2012. Al cierre del tercer trimestre de 2018, la cotización de la hotelera dirigida por Ramón Aragonés, pese a haber sufrido un fuerte castigo en las tres últimas semanas, se encuentra muy por encima de los niveles de 2012. En concreto los títulos cotizaban al inicio de la sesión de ayer por debajo de los cinco euros, aunque llevaban un año seguido cotizando por encima de los seis. De hecho, la tailandesa Minor, el nuevo propietario de NH, con un 94% del capital, ha pagado a los accionistas que acudieron a la OPA 6,4 euros por acción.

En paralelo a la acelerada reducción de la deuda, el beneficio bruto de explotación de NH se disparó durante el mismo período. El ebitda al cierre de 2012 fue de 118 millones y el de 2018 prevé que llegará a los 260 millones. De esta manera, la relación entre deuda y ebitda, que sirve para medir la salud financiera de un empresa, se situará a final de año entre 0,8 y 1 vez ebitda (de 208 a 260 millones).

NH, al igual que el resto de grandes hoteleras como Meliá y Barceló, se ha beneficiado de un ciclo histórico de cinco años para el turismo mundial, con 1,3 billones de desplazamientos al cierre de 2017, y en España, en el que la llegada de viajeros extranjeros creció en 30 millones entre 2012 y 2017, a un ritmo medio anual de cinco millones. Pero, al mismo tiempo, la hotelera también ha aplicado una fuerte política de ajustes.

El primero fue una renovación de la cartera de hoteles, vendiendo aquellos poco rentables que procedían de la época en la que apostaron por compras masivas para ganar cuota de mercado. En 2000, NH desembolsó 728 millones en 2000 por la compra de 65 hoteles a la holandesa Krasnapolski. Solo dos años después adquirió 53 establecimientos a la alemana Astron. Muchos de esos hoteles fueron vendidos posteriormente ante la falta de rentabilidad. En paralelo también se puso el cartel de “se vende” a otros activos que sí eran rentables y que tenían un valor creciente en el mercado. Era el caso del hotel que tiene en Nueva York, que llegó a tasar en 100 millones de euros, aunque finalmente no fue necesaria su venta. Se trataba de un establecimiento de tres estrellas, con 240 habitaciones, que recibió hasta ocho ofertas de compra a mediados de 2017. La que sí fraguó fue la del NH Collection Barbizon en Amsterdam, por la que ingresó 155 millones de euros en diciembre de 2017.

La segunda vía para sanearse ha sido el compromiso con la reducción de la deuda desde que llegó Aragonés en enero de 2017. Buena prueba de ello fue la devolución anticipada del bono convertible de 250 millones emitido en 2013 y al que acudieron en masa los deudores ante la jugosa plusvalía que obtuvieron.

Meliá encadena tres años con el pasivo controlado

Deuda. La cadena dirigida por Gabriel Escarrer cerró 2012 con un pasivo de 996 millones, lo que equivalía a 5,8 veces ebitda.

Beneficio. En la presentación de resultados del tercer trimestre, Meliá prevé que este año cerrará con una deuda financiera neta que duplicará el ebitda, lo que le situaría en el entorno de los 650 millones. La hotelera resalta que sería el tercer año consecutivo en el que mantiene el pasivo en ese porcentaje.