La banca española redobla el cobro por la liquidez a los inversores de fondos

El cliente paga habitualmente el 0,4%; las entidades elevan o amplían el coste en medio de las turbulencias Renta 4 Banco ha empezado a pasar la factura desde este mes de agosto, aunque no es ni mucho menos la única

La liquidez es un bien cada vez más preciado. Y más caro. Hace unos años no cabía en ninguna cabeza razonable que los ahorradores tuvieran que pagar por tener su dinero en el banco. Pero los tipos reales están negativo desde hace más de tres años, cuando el euríbor a tres meses se puso en números rojos. En febrero de 2016 la referencia a 12 meses, utilizada para el cálculo de las las hipotecas, abandonó los números negros por primera vez en su historia. Y así hasta ahora.

Los bancos, al menos de momento, no cobran un interés negativo a los ahorradores por depositar su dinero en las cuentas. Cierto es que en los últimos tiempos han creado comisiones para los clientes menos rentables o menos vinculados. Pero los partícipes de los fondos de inversión –hay más de 11 millones de cuentas– sí que pagan por la liquidez.

Así, las entidades cobran por regla general a las instituciones de inversión colectiva (fondos y sicavs) y también a los planes de pensiones por tener su dinero aparcado, precisamente cuando más inestables están los mercados. Renta 4 ha comenzado a cobrar a los fondos de inversión este mismo agosto un 0,4% por la tesorería aunque ni mucho menos son los únicos, según fuentes del mercado. La firma cuenta con un patrimonio en fondos de más de 4.100 millones de euros y cerca de 190.000 partícipes. La entidad que preside Juan Carlos Ureta ha sido una de las últimas en cobrar por la liquidez y en todo caso es de las más baratas. Exige el tipo de interés de la facilidad de depósito del BCE, en el 0,4% desde marzo de 2016. Ese año fue cuando algunas entidades comenzaron a poner un precio a la liquidez. Entonces, los bancos solían ofrecer un importe libre de gastos de hasta 15 millones. Esa franquicia ha quedado ahora reducida a su mínima expresión o eliminada

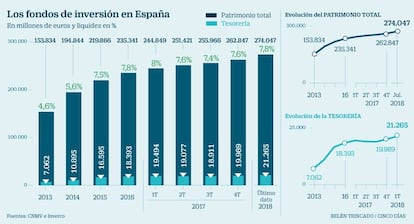

El importe en tesorería de los fondos de inversión españoles a cierre del primer trimestre marcó un máximo histórico, por encima de los 21.000 millones de euros, según la CNMV. Supone el 7,8% del patrimonio total del sector a cierre de julio, de acuerdo a los datos de la asociación de las instituciones de inversión colectiva, Inverco (véase gráfico).

Bestinfond, el mayor fondo de Bestinver con un patrimonio de cerca de 1.900 millones, tiene el 19,5% en tesorería

El resguardo de la cuenta corriente implica reducir la rentabilidad en un momento de estrés en los mercados. Muchas carteras estrella han disparado sus posiciones en tesorería por temor a que la guerra comercial impactara en los mercados. Sus gestores han acertado. Incluso se han ahorrado parte de la inestabilidad por los problemas con la lira turca.

Bestinfond, el buque insignia de Bestinver con un patrimonio cercano a los 1.900 millones de euros y que obtiene una rentabilidad anualizada del 8,3% a tres años, contaba con un 19,5% en liquidez a cierre de junio. Los fondos de retorno absoluto y determinadas sicavs llegan a tener hasta el 90% en tesorería para estar blindados en momentos de turbulencias como el actual.

Los bancos depositarios con los que trabajan los fondos de inversión usualmente vinculan el tipo de interés al eonia –la referencia a un día en el mercado interbancario de la zona euro–, que se sitúa ahora en el –0,36%. El diferencial adicional que llegan a aplicar es de un punto porcentual, aunque tras una negociación el coste suele reducirse al 0,4% que cobra el BCE. Los fondos suelen tener abiertas cuentas en otras entidades, que también les pasan la factura.

Los grandes depositarios en España son Cecabank, con 96.370 millones de euros en fondos, planes y sicavs a cierre de 2017, Santander (71.815), BBVA (56.042), BNP Paribas ( 30.681), Banco Sabadell (21.157 millones), según los datos de VDOS Stochastics. El patrimonio total era de 371.252 millones.

Los gestores buscan alternativas

Pagarés. La misión no es conseguir una gran rentabilidad por la liquidez, sino que esta no penalice al fondo. Los pagarés –deuda a ultracorto plazo– que emiten empresas españolas bajo programas en las Bolsas irlandensa o luxemburguesa, como ACS o Ferrovial, son una fórmula. También los que lanzan en el Mercado Alternativo de Renta Fija (MARF) compañías como El Corte Inglés (hasta 500 millones de euros), Pikolin, Gestamp y muchas otras.

Deuda soberana. Los tipos de interés de las letras españolas están en negativo, pero las ventas en la deuda pública de Italia han disparado su rentabilidad, hasta el 0,2% en la que vence en tres meses y hasta el 0,6% en la que expira en un año. También los bonos estadounidenses ofrecen una rentabilidad muy superior. Las letras a un mes de la mayor economía del planeta ofrecen cerca de un 2%. A un año pagan más de un 2,4%. Eso sí, en este caso, salvo cobertura, el fondo se enfrenta al efecto divisa.