El plan B de la banca para el cliente de depósitos

Los fondos de inversión y los productos estructurados se presentan como alternativa ante las bajas remuneraciones El perfil conservador debe exigir una planificación financiera adaptada a sus necesidades y objetivos de inversión

Aunque los clásicos depósitos apenas ofrecen rentabilidad después de los continuos recortes aplicados por los bancos, todavía muchos ahorradores conservadores se resisten a abandonarlos. Pero las bajas remuneraciones –el interés medio se sitúa en el mínimo histórico del 0,07%– han llevado a las entidades financieras a dar más visibilidad a otros productos, como estructurados o fondos de inversión, que ofrecen como alternativa a las imposiciones a plazo fijo. Cada vez con más frecuencia, la banca plantea a los clientes cambiar su estrategia de ahorro y dar un paso más allá para obtener mayores retornos, aunque suponga asumir algo de riesgo. Este mensaje –repetido como un mantra en los últimos años– está calando y el porcentaje de activos financieros que las familias españolas destinan a depósitos a plazo fijo ha caído del 19% en 2007 (con 353.000 millones de euros) al 9,5% al cierre del primer trimestre de 2018 (con 203.700 millones), en favor de los fondos de inversión, según datos del Banco de España. Tanto la oferta como la demanda buscan adaptarse a una política monetaria de tipos cero que no cambiará hasta al menos el verano de 2019. “Los ahorradores conservadores deben asumir más riesgos de los que querrían o resignarse a ver cómo su capital pierde poder adquisitivo debido a la inflación”, sostiene Juan Gómez Bada, director de inversiones de Avantage Capital y asesor del fondo Avantage Fund, que añade que, por su parte, la banca “está ofreciendo productos que le generen elevadas comisiones de comercialización”.

En lo que insisten los expertos y el sector bancario es en la exigencia de una planificación financiera adecuada a las necesidades y el perfil de los clientes. Los criterios de asesoramiento profesional y transparencia se han visto reforzados por el Mifid 2, y desde los bancos aseguran que ofrecen recomendaciones y gestión personalizada. “En este entorno de tipos bajos, los clientes buscan asesoramiento para asumir un riesgo razonable que encaje con su objetivo, tolerancia al riesgo y horizonte de inversión”, señalan fuentes de CaixaBank. Desde Sabadell explican que “cuando a un cliente le vence un depósito, el gestor realizará unas preguntas sobre sus necesidades y objetivos y, a partir de sus respuestas, se habilitan aquellos productos que sean idóneos para él”. En BBVA destacan que “se trata de un diálogo con nuestros clientes centrado en proponerles soluciones de inversión para ayudarles a conseguir sus objetivos”. Por su parte, Ibercaja realiza al cliente un estudio de asesoramiento completo sobre todo el patrimonio. “No se puede tratar una parte sin considerar el resto de inversiones del cliente”, apunta Francisco José Sanz, responsable de estrategia de Banca Privada y Banca Personal de la entidad. En Cajamar recuerdan que aquellos clientes que quieran abandonar los depósitos tienen alternativas, pero deben tener en cuenta que “las rentabilidades son potenciales y que también pueden sufrir pérdidas.

Desde Cajamar advierten que hay muchas opciones, pero “las rentabilidades son potenciales y puede haber pérdidas”

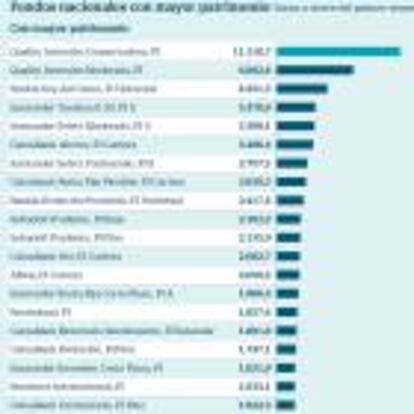

Lo que está claro es que la búsqueda de rentabilidades superiores ha ampliado el anaquel de productos de la banca para los clientes más miedosos. Los fondos son la gran apuesta –ya suponen el 15% del ahorro total de las familias, el mayor porcentaje de toda la serie histórica, tras liderar el incremento del saldo de activos financieros el año pasado, con un aumento del 12,3%, según Inverco–. Pero también se han recuperado los depósitos estructurados y combinados.